Czarny scenariusz dla setek tysięcy kredytobiorców w Polsce zrealizował się szybciej, niż można było zakładać jeszcze pół roku temu. Stopy procentowe NBP nieomal z dnia na dzień dynamicznie wzrosły, tym samym pociągając za sobą wzrost rat kredytów. Wszystko wskazuje na to, że to nie koniec, ale ważne jest również podkreślenie, że podwyżkę stóp procentowych prawdopodobnie odczują także ci, którzy nie mają zaciągniętych kredytów, za to swoje mieszkania wynajmują.

Przypomnijmy: jeszcze do niedawna podstawowa stopa procentowa Narodowego Banku Polskiego była bliska zeru. NBP długo utrzymywał zerowe stopy, mimo coraz bardziej niepokojących informacji o inflacji. W końcu bank zaczął dostrzegać problem, by w krótkim czasie, niejako „za jednym zamachem” uderzyć w kieszenie kredytobiorców, drastyczną podwyżką stóp. W ciągu nieco ponad dwóch miesięcy podstawowa stopa referencyjna wzrosła z 0,10 proc. aż do 1,75 proc.

Zrealizował się więc najgorszy scenariusz z punktu widzenia kredytobiorców, tzn. skokowy wzrost stóp. Posiadacze kredytów nie dostali czasu, by finansowo „zaadaptować się” do sytuacji.

Zakładając, że nasz „modelowy” kredytobiorca zadłużył się na 300 tys. zł, na 25 lat, obecnie – przy oprocentowaniu wynoszącym około 4 – 4,5 proc. (wg Amron Sarfin w III kw. 2021 średnia marża kredytu hipotecznego wynosiła 2,2 proc.) - przeciętna stała rata kredytu w zależności od marży bankowej wyniesie około 1650 – 1750 zł (nieco ponad 2000 zł przy ratach malejących).

Przed serią podwyżek stóp, przeciętne oprocentowanie kredytu wraz z marżą wynosiło około 2,5 proc. Wówczas nasz modelowy kredytobiorca zapłaciłby około 1350 zł raty stałej i 1625 zł raty malejącej.

Dodatkowe obciążenie rzędu kilkuset złotych może być bardzo bolesne dla domowych budżetów, jednak – jak już zaznaczyliśmy – prawdopodobnie odczują je także ci, którzy żadnych kredytów nie mają.

Mowa o najemcach mieszkań. W czasie rozpędzonej koniunktury na rynku mieszkaniowym, najprawdopodobniej wyhamowanej podwyżkami stóp procentowych, duży odsetek kupujących inwestował w mieszkania na sprzedaż z myślą o zarabianiu na wynajmie. Niskie stopy procentowe nie sprzyjały oszczędzaniu na lokatach, czy na rynku obligacji, dlatego wielu kusiła mieszkaniówka i bardzo atrakcyjne zyski możliwe do osiągnięcia.

Dziś ludzie stają przed alternatywą: albo ograniczyć własne marże z wynajmu, albo też przerzucić przynajmniej część kosztów na najemców. Może być tak, że próba regulacji rosnących zobowiązań kredytowych czynszami będzie koniecznością, jeśli po podwyżce stóp procentowych raty kredytowe będą większe, niż czynsze najmu, które uzyskują właściciele mieszkań.

Poniżej wykres z raportu Amron Sarfin za III kw. 2021

Fot. GetHome.pl

Fot. GetHome.pl

Jak widzimy, co prawda czynsze zaczęły od początku 2021 roku rosnąć, ale po mocnym „zjeździe” w 2020 roku, co oczywiście było spowodowane tąpnięciem na rynku najmu – zwłaszcza krótkoterminowego – spowodowanym lockdownami, ograniczeniami w podróżowaniu oraz odwołaniem szeregu imprez masowych w 2020 roku. Na razie więc – można powiedzieć, że nie dzieje się nic specjalnego. W III kw. 2021 czynsze najmu dopiero „wracały” do poziomów sprzed pandemii.

Mimo to wiele wskazuje na to, że w krótkim czasie mogą one przebić ówczesne poziomy. Z danych Amron - Sarfin wynika, że przeciętne czynsze z największych miast Polski są aktualnie niższe niż rata modelowego kredytu mieszkaniowego na 300 tys. zł, a więc w największych miastach pozwalającego na kupno zaledwie dobrze zlokalizowanej kawalerki albo małych dwóch pokoi, ale już w gorszej lokalizacji.

Najdroższym rynkiem najmu wśród miast wojewódzkich jest oczywiście Warszawa, gdzie średnia stawka czynszu wynosi niecałe 1800 zł miesięcznie. W Gdańsku jest to ponad 1600 zł, we Wrocławiu nieco ponad 1500, a w Krakowie – co może zaskakiwać – czynsze okazują się dosyć niskie i wg Amron Sarfin wynoszą niecałe 1400 zł.

Wykres 2 - Czynsze najmu mieszkań w największych miastach Polski

Fot. GetHome.pl

Fot. GetHome.pl

Jak widzimy – średnie czynsze okazują się albo zbliżone, albo niższe od modelowej raty kredytu.

Tak więc pandemia to kolejny istotny czynnik, który będzie odgrywał tu rolę.

Na dzień dzisiejszy wydaje się, że właściciele przynajmniej w części będą rekompensować sobie podwyżki stóp procentowych, a więc rat kredytów poprzez podwyżki czynszów najmu. Jaka będzie ich skala – jeszcze za wcześnie o tym mówić, w związku z tym że ostatnie decyzje Rady Polityki Pieniężnej zapadły w grudniu.

Zrealizował się więc najgorszy scenariusz z punktu widzenia kredytobiorców, tzn. skokowy wzrost stóp. Posiadacze kredytów nie dostali czasu, by finansowo „zaadaptować się” do sytuacji.

Zakładając, że nasz „modelowy” kredytobiorca zadłużył się na 300 tys. zł, na 25 lat, obecnie – przy oprocentowaniu wynoszącym około 4 – 4,5 proc. (wg Amron Sarfin w III kw. 2021 średnia marża kredytu hipotecznego wynosiła 2,2 proc.) - przeciętna stała rata kredytu w zależności od marży bankowej wyniesie około 1650 – 1750 zł (nieco ponad 2000 zł przy ratach malejących).

REKLAMA:

Przed serią podwyżek stóp, przeciętne oprocentowanie kredytu wraz z marżą wynosiło około 2,5 proc. Wówczas nasz modelowy kredytobiorca zapłaciłby około 1350 zł raty stałej i 1625 zł raty malejącej.

Dodatkowe obciążenie rzędu kilkuset złotych może być bardzo bolesne dla domowych budżetów, jednak – jak już zaznaczyliśmy – prawdopodobnie odczują je także ci, którzy żadnych kredytów nie mają.

Mowa o najemcach mieszkań. W czasie rozpędzonej koniunktury na rynku mieszkaniowym, najprawdopodobniej wyhamowanej podwyżkami stóp procentowych, duży odsetek kupujących inwestował w mieszkania na sprzedaż z myślą o zarabianiu na wynajmie. Niskie stopy procentowe nie sprzyjały oszczędzaniu na lokatach, czy na rynku obligacji, dlatego wielu kusiła mieszkaniówka i bardzo atrakcyjne zyski możliwe do osiągnięcia.

Dziś ludzie stają przed alternatywą: albo ograniczyć własne marże z wynajmu, albo też przerzucić przynajmniej część kosztów na najemców. Może być tak, że próba regulacji rosnących zobowiązań kredytowych czynszami będzie koniecznością, jeśli po podwyżce stóp procentowych raty kredytowe będą większe, niż czynsze najmu, które uzyskują właściciele mieszkań.

Ile za wynajem mieszkania?

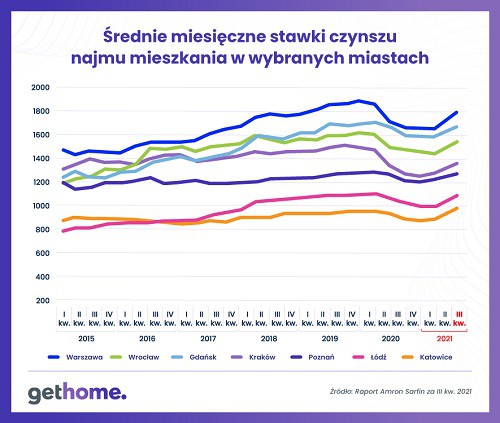

Analizy sytuacji na rynku najmu wskazują, że w poprzednim roku wynajmujący już wcześniej, przed serią podwyżek stóp, zaczęli zwiększać czynsze – co oczywiście spowodowane było rosnącą inflacją, ale też stanowiło reakcje na kryzysowy dla rynku najmu rok 2020.Poniżej wykres z raportu Amron Sarfin za III kw. 2021

Fot. GetHome.plJak widzimy, co prawda czynsze zaczęły od początku 2021 roku rosnąć, ale po mocnym „zjeździe” w 2020 roku, co oczywiście było spowodowane tąpnięciem na rynku najmu – zwłaszcza krótkoterminowego – spowodowanym lockdownami, ograniczeniami w podróżowaniu oraz odwołaniem szeregu imprez masowych w 2020 roku. Na razie więc – można powiedzieć, że nie dzieje się nic specjalnego. W III kw. 2021 czynsze najmu dopiero „wracały” do poziomów sprzed pandemii.

Mimo to wiele wskazuje na to, że w krótkim czasie mogą one przebić ówczesne poziomy. Z danych Amron - Sarfin wynika, że przeciętne czynsze z największych miast Polski są aktualnie niższe niż rata modelowego kredytu mieszkaniowego na 300 tys. zł, a więc w największych miastach pozwalającego na kupno zaledwie dobrze zlokalizowanej kawalerki albo małych dwóch pokoi, ale już w gorszej lokalizacji.

Najdroższym rynkiem najmu wśród miast wojewódzkich jest oczywiście Warszawa, gdzie średnia stawka czynszu wynosi niecałe 1800 zł miesięcznie. W Gdańsku jest to ponad 1600 zł, we Wrocławiu nieco ponad 1500, a w Krakowie – co może zaskakiwać – czynsze okazują się dosyć niskie i wg Amron Sarfin wynoszą niecałe 1400 zł.

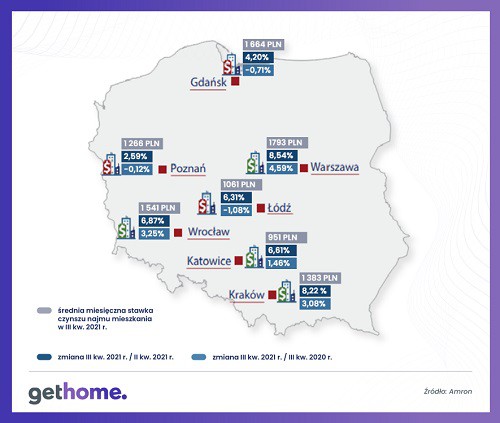

Wykres 2 - Czynsze najmu mieszkań w największych miastach Polski

Fot. GetHome.plJak widzimy – średnie czynsze okazują się albo zbliżone, albo niższe od modelowej raty kredytu.

Covid zastopuje podwyżki?

Czynnikiem, który może ograniczyć skalę ewentualnych podwyżek czynszów, będzie obawa wynajmujących, że zainteresowanie ofertą ze strony najemców spadnie. Taki scenariusz może zaistnieć zwłaszcza wówczas, gdyby się okazało, że mamy kolejne zamknięcie gospodarki, turystyki i życia społecznego związane z koronawirusem. Jeśli pandemia znów się nasili, i w tą stronę pójdą decyzje rządzących, rynek najmu znów odczuje to boleśnie.Tak więc pandemia to kolejny istotny czynnik, który będzie odgrywał tu rolę.

Na dzień dzisiejszy wydaje się, że właściciele przynajmniej w części będą rekompensować sobie podwyżki stóp procentowych, a więc rat kredytów poprzez podwyżki czynszów najmu. Jaka będzie ich skala – jeszcze za wcześnie o tym mówić, w związku z tym że ostatnie decyzje Rady Polityki Pieniężnej zapadły w grudniu.

REKLAMA:

REKLAMA:

Źródło: GetHome.pl