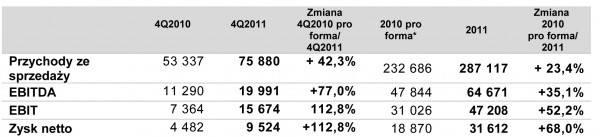

Libet S.A., wiodący na polskim rynku producent kostki brukowej oraz lider w segmencie kostki brukowej premium, zanotował w 2011 roku najlepsze w swojej dotychczasowej historii wyniki finansowe. Zysk netto w 2011 roku sięgnął 31,6 mln zł i był wyższy o 68% od wyniku za 2010 rok w ujęciu pro forma. Przychody ze sprzedaży wzrosły o ponad 23%, do 287,1 mln zł, w porównaniu z tym samym okresem rok wcześniej. Wynik EBITDA wzrósł w tym okresie do 64,7 mln zł i był wyższy o ponad 35% od osiągniętego rok wcześniej w ujęciu pro forma.

W 2011 roku Libet umocnił także swoją pozycję niekwestionowanego lidera w segmencie premium, zwiększając udziały rynkowe do 32% (zgodnie z badaniami PMR). Celem strategicznym Libet jest dalsze umacnianie swojej pozycji w tym segmencie, oraz zwiększenie udziału produktów premium w sprzedaży ogółem do 50% do końca 2015 roku (obecnie stanowią one 34% sprzedaży Libet).

Zarząd podtrzymuje plany dotyczące wypłaty dywidendy i rekomenduje wypłatę dywidendy za 2011 rok w wysokości 0,40 zł na akcję (łącznie 20 mln zł).

* W celu przejrzystego przedstawienia wyników działalności operacyjnej Grupy Kapitałowej Libet w porównaniu do analogicznego okresu roku ubiegłego, Zarząd zdecydował o zaprezentowaniu części sprawozdania z całkowitych dochodów pro forma grupy kapitałowej Libet S.A. za 2010, obejmującego przychody i koszty do poziomu wyniku na działalności operacyjnej, sporządzonego według tych samych zasad rachunkowości (również dla tych samych stawek amortyzacji, ale bez odpisu ujemnej wartości firmy), co sprawozdanie za 2011, przy założeniu hipotetycznej sytuacji gdyby przejęcie Libet S.A. przez Cydia Sp. z o.o. nastąpiło 1 stycznia 2010 roku. Zarząd uważa, iż takie sprawozdanie pro forma pozwoli porównać działalność operacyjną, której skala i charakter nie zostały w istotny sposób zmienione przez przejęcie i połączenie z Cydia Sp. z o.o. Dane pro forma nie podlegały badaniu ani przeglądowi przez biegłego rewidenta.

Osiągnięte w 2011 roku wyniki są najlepsze w dotychczasowej historii firmy. Osiągnięcie bardzo dobrych rezultatów było możliwe dzięki odpowiedniej strukturze oferty produktowej i efektywnej sieci sprzedaży, oraz skutecznej polityce zakupowej i poprawie efektywności.

Libet konsekwentnie także realizował strategię zwiększania udziałów wysokomarżowych produktów premium w sprzedaży - w 2011 roku odpowiadały one już za 34% sprzedaży ogółem w ujęciu wartościowym, wobec 29% rok wcześniej.

Rosnąca sprzedaż produktów premium była jednym z czynników poprawy wskaźników rentowności - marża EBITDA wzrosła do 22,5% (z 20,6% rok wcześniej w ujęciu pro forma), marża EBIT sięgnęła 16,4% (wobec 13,3% rok wcześniej w ujęciu pro forma), a marża zysku netto wzrosła do 11% (z 8,1% rok wcześniej).

Osiągnięte w 2011 roku przychody były nieznacznie niższe od prognozowanych, w efekcie wprowadzenia bardziej restrykcyjnej polityki kredytowej wobec odbiorców i świadomego ograniczenia sprzedaży do klientów, którzy mogliby mieć problemy z realizowaniem płatności.

- Nowa linia dla produktów z segmentu premium w zakładzie w Gościcinie (przeniesiona z zakładu w Libiążu). Wartość inwestycji: 13 mln zł.

- Linia dla produktów betonowych odwzorowujących kamień naturalny (tzw. produkty splitowane) w zakładzie w Mysłowicach. Wartość inwestycji: 2,5 mln zł.

- Wdrożenie informatycznego systemu klasy ERP (projekt w toku): 2,5 mln zł

Obecnie Spółka przygotowuje inwestycję w nową linię do obróbki i uszlachetniania elementów nawierzchniowych w zakładzie w Libiążu, której koszt wyniesie 3,2 mln zł. Spółka planuje także w tym roku dalsze inwestycje w ujednolicenie i dalsze unowocześnianie parku maszynowego, w tym w rozwój produktów z segmentu premium.

W tym celu Spółka będzie systematycznie rozbudowywać ofertę produktów premium oraz inwestować w dalszy rozwój technologiczny zakładów.

Jesteśmy bardzo zadowoleni z wyników za 2011 rok, które są rekordowe w dotychczasowej historii Libetu. Nie spoczywamy jednak na laurach i ostatnie miesiące przeznaczyliśmy na intensywne przygotowania do nowego sezonu. W efekcie wkroczyliśmy w 2012 rok z dwiema nowymi liniami produkcyjnymi, rozbudowaną ofertą produktową, oraz precyzyjnie przygotowanymi planami sprzedaży - powiedział Thomas Lehmann, Prezes Zarządu Libet

SA.

Strategicznym kierunkiem naszego rozwoju pozostaje segment premium. Chcemy umacniać naszą silną pozycję w tym segmencie i wyznaczać trendy jego dalszego rozwoju. W tym celu, oprócz prac prowadzonych przez nasz Dział Badań i Rozwoju, nawiązaliśmy także współpracę z Wydziałem Form Przemysłowych krakowskiej ASP oraz artystą i designerem, Jerzym Dobrzańskim - dodał Thomas Lehmann.

Zarząd podtrzymuje plany dotyczące wypłaty dywidendy i rekomenduje wypłatę dywidendy za 2011 rok w wysokości 0,40 zł na akcję (łącznie 20 mln zł).

REKLAMA:

WYNIKI FINANSOWE LIBET S.A. - SZCZEGÓŁY

Wyniki finansowe Libet S.A. przedstawia szczegółowo poniższa tabela:* W celu przejrzystego przedstawienia wyników działalności operacyjnej Grupy Kapitałowej Libet w porównaniu do analogicznego okresu roku ubiegłego, Zarząd zdecydował o zaprezentowaniu części sprawozdania z całkowitych dochodów pro forma grupy kapitałowej Libet S.A. za 2010, obejmującego przychody i koszty do poziomu wyniku na działalności operacyjnej, sporządzonego według tych samych zasad rachunkowości (również dla tych samych stawek amortyzacji, ale bez odpisu ujemnej wartości firmy), co sprawozdanie za 2011, przy założeniu hipotetycznej sytuacji gdyby przejęcie Libet S.A. przez Cydia Sp. z o.o. nastąpiło 1 stycznia 2010 roku. Zarząd uważa, iż takie sprawozdanie pro forma pozwoli porównać działalność operacyjną, której skala i charakter nie zostały w istotny sposób zmienione przez przejęcie i połączenie z Cydia Sp. z o.o. Dane pro forma nie podlegały badaniu ani przeglądowi przez biegłego rewidenta.

Osiągnięte w 2011 roku wyniki są najlepsze w dotychczasowej historii firmy. Osiągnięcie bardzo dobrych rezultatów było możliwe dzięki odpowiedniej strukturze oferty produktowej i efektywnej sieci sprzedaży, oraz skutecznej polityce zakupowej i poprawie efektywności.

Libet konsekwentnie także realizował strategię zwiększania udziałów wysokomarżowych produktów premium w sprzedaży - w 2011 roku odpowiadały one już za 34% sprzedaży ogółem w ujęciu wartościowym, wobec 29% rok wcześniej.

Rosnąca sprzedaż produktów premium była jednym z czynników poprawy wskaźników rentowności - marża EBITDA wzrosła do 22,5% (z 20,6% rok wcześniej w ujęciu pro forma), marża EBIT sięgnęła 16,4% (wobec 13,3% rok wcześniej w ujęciu pro forma), a marża zysku netto wzrosła do 11% (z 8,1% rok wcześniej).

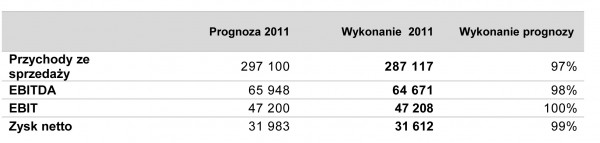

Realizację prognoz na 2011 rok przedstawia tabela poniżej:

Osiągnięte w 2011 roku przychody były nieznacznie niższe od prognozowanych, w efekcie wprowadzenia bardziej restrykcyjnej polityki kredytowej wobec odbiorców i świadomego ograniczenia sprzedaży do klientów, którzy mogliby mieć problemy z realizowaniem płatności.

INWESTYCJE

W 2011 roku Spółka poniosła nakłady w wysokości 23 mln zł na inwestycje rozwojowe. Najważniejsze z nich to:- Nowa linia dla produktów z segmentu premium w zakładzie w Gościcinie (przeniesiona z zakładu w Libiążu). Wartość inwestycji: 13 mln zł.

- Linia dla produktów betonowych odwzorowujących kamień naturalny (tzw. produkty splitowane) w zakładzie w Mysłowicach. Wartość inwestycji: 2,5 mln zł.

- Wdrożenie informatycznego systemu klasy ERP (projekt w toku): 2,5 mln zł

Obecnie Spółka przygotowuje inwestycję w nową linię do obróbki i uszlachetniania elementów nawierzchniowych w zakładzie w Libiążu, której koszt wyniesie 3,2 mln zł. Spółka planuje także w tym roku dalsze inwestycje w ujednolicenie i dalsze unowocześnianie parku maszynowego, w tym w rozwój produktów z segmentu premium.

STRATEGIA

Najważniejszym celem strategicznym Libet pozostaje umacnianie pozycji lidera w segmencie premium, oraz zwiększenie udziału produktów premium w sprzedaży ogółem do 50% do końca 2015 roku (obecnie stanowią one 34% sprzedaży Libet).W tym celu Spółka będzie systematycznie rozbudowywać ofertę produktów premium oraz inwestować w dalszy rozwój technologiczny zakładów.

Jesteśmy bardzo zadowoleni z wyników za 2011 rok, które są rekordowe w dotychczasowej historii Libetu. Nie spoczywamy jednak na laurach i ostatnie miesiące przeznaczyliśmy na intensywne przygotowania do nowego sezonu. W efekcie wkroczyliśmy w 2012 rok z dwiema nowymi liniami produkcyjnymi, rozbudowaną ofertą produktową, oraz precyzyjnie przygotowanymi planami sprzedaży - powiedział Thomas Lehmann, Prezes Zarządu Libet

SA.

Strategicznym kierunkiem naszego rozwoju pozostaje segment premium. Chcemy umacniać naszą silną pozycję w tym segmencie i wyznaczać trendy jego dalszego rozwoju. W tym celu, oprócz prac prowadzonych przez nasz Dział Badań i Rozwoju, nawiązaliśmy także współpracę z Wydziałem Form Przemysłowych krakowskiej ASP oraz artystą i designerem, Jerzym Dobrzańskim - dodał Thomas Lehmann.

REKLAMA:

REKLAMA:

Źródło: Libet