Polacy zaciągają coraz więcej kredytów na zakup mieszkań i na coraz wyższe kwoty. Z zadłużaniem się trzeba jednak uważać, bo wzrost oprocentowania jest tylko kwestią czasu. Czym grozi hurraoptymizm w kwestii zadłużania się?

Ponieważ nie sprawdziły się prognozy mówiące o spadku cen mieszkań, wielu potencjalnych nabywców doszło do wniosku, że nie ma sensu odkładanie decyzji zakupowej. Świadczy o tym rosnący popyt na kredyty mieszkaniowe. Biuro Informacji Kredytowej (BIK) podało, że w marcu banki udzieliły ich ok. 23,6 tys., czyli o blisko 13% więcej niż przed rokiem. Zwiększyła się też liczba złożonych wniosków, więc w kolejnych miesiącach można się spodziewać dalszego wzrostu akcji kredytowej.

Fot. GetHome.pl

Fot. GetHome.pl

Główny analityk BIK prof. Waldemar Rogowski nie ma wątpliwości: na rynek kredytów mieszkaniowych powróciła hossa. BIK informuje również, że Polacy zadłużają się na coraz wyższe kwoty. W marcu wysokość przeciętnego kredytu mieszkaniowego przekraczała 309 tys. zł i była o 4% wyższa niż przed rokiem. Przy czym średnia wartość kredytów powyżej 350 tys. zł najpewniej rośnie szybciej.

Fot. GetHome.pl

Fot. GetHome.pl

– Czy wszyscy zaciągający kredyty, szczególnie na zakup mieszkań w dużych aglomeracjach, dobrze oceniają swoje możliwości? W sytuacji takiej jak obecna, gdy oprocentowanie kredytów jest rekordowo niskie, a ceny mieszkań rosną dosłownie z miesiąca na miesiąc, emocje mogą wziąć górę. Hurraoptymizm w kwestii zadłużenia może się źle skończyć – przestrzega ekspert portalu GetHome.pl Marek Wielgo.

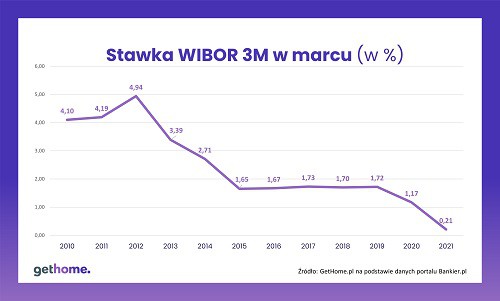

Michał Krajkowski z firmy Notus Finanse przyznaje, że choć na razie nic nie wskazuje na wzrost oprocentowania kredytów mieszkaniowych, to jest tylko kwestią czasu, gdy Rada Polityki Pieniężnej zacznie podnosić stopy. Krajkowski przypomina, że niezmiennym przez cały okres kredytowania składnikiem oprocentowania kredytu jest marża banku. Dolicza on do niej zmienną stopę procentową, po jakiej banki udzielają sobie nawzajem pożyczek – dla kredytów złotowych jest nią najczęściej WIBOR 3-miesięczny.

– Obecna stawka WIBOR to tylko 0,2%, ale przed wybuchem pandemii COVID-19 wynosiła 1,7%, zaś na początku poprzedniej dekady sięgała 4,7% – przypomina ekspert Notus Finanse.

Fot. GetHome.pl

Fot. GetHome.pl

– Dlatego zaciągając kredyt mieszkaniowy warto poprosić eksperta kredytowego o stress-test, czyli o analizę, która wykaże, czy w sytuacji nagłego wzrostu oprocentowania, raty spłaty nie obciążą nadmiernie naszego budżetu domowego – radzi Marek Wielgo.

Wspólnie z Notus Finanse przygotowaliśmy stress-test dla rodziny z dzieckiem, której miesięczny dochód netto, czyli na rękę, wynosi 5,5 tys. zł. Nasza przykładowa rodzina nie ma żadnych zobowiązań finansowych. Wkład własny plus zarobki umożliwią zaciągniecie 25-letniego kredytu w wysokości ok. 300 tys. zł. Kredyt kosztuje 2,5% w skali roku (marża – 2,3%).

Małżonkowie uznali, że poradzą sobie ze spłatą. Miesięczna rata w annuitetowym systemie spłat – 1346 zł – pochłonie prawie 25% ich domowego budżetu. Na opłacenie pozostałych rachunków (m.in. za mieszkanie) i na życie kredytobiorcom zostanie więc 4154 zł.

W stress-teście trzeba wziąć jednak pod uwagę, że nie wszystko potoczy się po myśli kredytobiorców. Np. pracodawcy nie dadzą podwyżki, za to bank upomni się o wyższe odsetki z powodu rosnącego oprocentowania kredytu. Oczywiście ewentualne podwyżki będą rozłożone w czasie. Przyjęliśmy czarny scenariusz, w którym założyliśmy, że w ciągu 5 lat oprocentowanie osiągnie pułap 7% (WIBOR – 4,7%).

– Choć obecnie taki scenariusz wydaje się mało realny, to przecież nie można go całkowicie wykluczyć

Fot. GetHome.pl

Fot. GetHome.pl

– Czy naszej przykładowej rodzinie udałoby się związać koniec z końcem mając do dyspozycji ok. 3,5 tys. zł na miesiąc? W dodatku prawdopodobnie ok. 20% tej sumy pochłonęłyby koszty utrzymania mieszkania – zastanawia się Marek Wielgo.

– Taki stress-test jest szczególnie ważny dla osób, które liczą każdą złotówkę. Dla kogoś, kto zarabia np. 15 tys. zł miesięcznie, wzrost raty o kilkaset złotych będzie znacznie mniej bolesny, że niż dla gospodarstw domowych z dochodem na poziomie np. 5-6 tys. zł – podkreśla Michał Krajkowski.

Obaj eksperci są zgodni, że do tej pory banki nie udzielały kredytów mieszkaniowych zbyt lekką ręką. Świadczy o tym fakt, że mimo pandemii COVID-19 jakość portfela tego typu kredytów nie tylko się nie pogorszyła, ale nastąpiła niewielka poprawa. BIK podaje, że z 1,7% do 1,5% spadła udział kredytów, których spłata opóźnia się o co najmniej 30 dni. Także kredytobiorcy spóźniający się z ratą o więcej niż 90 dni stanowią niewielki odsetek (zaledwie 1,2% ) spośród 2,6 mln gospodarstw spłacających kredyt mieszkaniowy.

Fot. GetHome.plGłówny analityk BIK prof. Waldemar Rogowski nie ma wątpliwości: na rynek kredytów mieszkaniowych powróciła hossa. BIK informuje również, że Polacy zadłużają się na coraz wyższe kwoty. W marcu wysokość przeciętnego kredytu mieszkaniowego przekraczała 309 tys. zł i była o 4% wyższa niż przed rokiem. Przy czym średnia wartość kredytów powyżej 350 tys. zł najpewniej rośnie szybciej.

Fot. GetHome.pl– Czy wszyscy zaciągający kredyty, szczególnie na zakup mieszkań w dużych aglomeracjach, dobrze oceniają swoje możliwości? W sytuacji takiej jak obecna, gdy oprocentowanie kredytów jest rekordowo niskie, a ceny mieszkań rosną dosłownie z miesiąca na miesiąc, emocje mogą wziąć górę. Hurraoptymizm w kwestii zadłużenia może się źle skończyć – przestrzega ekspert portalu GetHome.pl Marek Wielgo.

Michał Krajkowski z firmy Notus Finanse przyznaje, że choć na razie nic nie wskazuje na wzrost oprocentowania kredytów mieszkaniowych, to jest tylko kwestią czasu, gdy Rada Polityki Pieniężnej zacznie podnosić stopy. Krajkowski przypomina, że niezmiennym przez cały okres kredytowania składnikiem oprocentowania kredytu jest marża banku. Dolicza on do niej zmienną stopę procentową, po jakiej banki udzielają sobie nawzajem pożyczek – dla kredytów złotowych jest nią najczęściej WIBOR 3-miesięczny.

– Obecna stawka WIBOR to tylko 0,2%, ale przed wybuchem pandemii COVID-19 wynosiła 1,7%, zaś na początku poprzedniej dekady sięgała 4,7% – przypomina ekspert Notus Finanse.

Fot. GetHome.pl– Dlatego zaciągając kredyt mieszkaniowy warto poprosić eksperta kredytowego o stress-test, czyli o analizę, która wykaże, czy w sytuacji nagłego wzrostu oprocentowania, raty spłaty nie obciążą nadmiernie naszego budżetu domowego – radzi Marek Wielgo.

Wspólnie z Notus Finanse przygotowaliśmy stress-test dla rodziny z dzieckiem, której miesięczny dochód netto, czyli na rękę, wynosi 5,5 tys. zł. Nasza przykładowa rodzina nie ma żadnych zobowiązań finansowych. Wkład własny plus zarobki umożliwią zaciągniecie 25-letniego kredytu w wysokości ok. 300 tys. zł. Kredyt kosztuje 2,5% w skali roku (marża – 2,3%).

Małżonkowie uznali, że poradzą sobie ze spłatą. Miesięczna rata w annuitetowym systemie spłat – 1346 zł – pochłonie prawie 25% ich domowego budżetu. Na opłacenie pozostałych rachunków (m.in. za mieszkanie) i na życie kredytobiorcom zostanie więc 4154 zł.

W stress-teście trzeba wziąć jednak pod uwagę, że nie wszystko potoczy się po myśli kredytobiorców. Np. pracodawcy nie dadzą podwyżki, za to bank upomni się o wyższe odsetki z powodu rosnącego oprocentowania kredytu. Oczywiście ewentualne podwyżki będą rozłożone w czasie. Przyjęliśmy czarny scenariusz, w którym założyliśmy, że w ciągu 5 lat oprocentowanie osiągnie pułap 7% (WIBOR – 4,7%).

– Choć obecnie taki scenariusz wydaje się mało realny, to przecież nie można go całkowicie wykluczyć

Fot. GetHome.pl– Czy naszej przykładowej rodzinie udałoby się związać koniec z końcem mając do dyspozycji ok. 3,5 tys. zł na miesiąc? W dodatku prawdopodobnie ok. 20% tej sumy pochłonęłyby koszty utrzymania mieszkania – zastanawia się Marek Wielgo.

– Taki stress-test jest szczególnie ważny dla osób, które liczą każdą złotówkę. Dla kogoś, kto zarabia np. 15 tys. zł miesięcznie, wzrost raty o kilkaset złotych będzie znacznie mniej bolesny, że niż dla gospodarstw domowych z dochodem na poziomie np. 5-6 tys. zł – podkreśla Michał Krajkowski.

REKLAMA:

Obaj eksperci są zgodni, że do tej pory banki nie udzielały kredytów mieszkaniowych zbyt lekką ręką. Świadczy o tym fakt, że mimo pandemii COVID-19 jakość portfela tego typu kredytów nie tylko się nie pogorszyła, ale nastąpiła niewielka poprawa. BIK podaje, że z 1,7% do 1,5% spadła udział kredytów, których spłata opóźnia się o co najmniej 30 dni. Także kredytobiorcy spóźniający się z ratą o więcej niż 90 dni stanowią niewielki odsetek (zaledwie 1,2% ) spośród 2,6 mln gospodarstw spłacających kredyt mieszkaniowy.

REKLAMA:

REKLAMA:

Źródło: GetHome.pl

![Inflacja spada kolejny miesiąc z rzędu. Jednak większość Polaków tego nie odczuwa [BADANIE]](https://obud.pl/Images/Posts/45755/_cache/64x64/inflacja-w-sklepach.webp)