Polska gospodarka punkt kulminacyjny krótkoterminowego załamania aktywności gospodarczej ma już za sobą. Tego samego nie można jednak powiedzieć o sektorze budowlanym, który na wstrząsy gospodarcze reaguje zawsze z opóźnieniem. Dlatego też, pierwsza połowa 2021 r. będzie dla polskiego budownictwa okresem pełnym wyzwań. Rynek wiąże duże nadzieje z nową pulą środków unijnych, jednak ich zauważalny wpływ na wolumen inwestycji zauważalny będzie najwcześniej w drugiej połowie 2021 r.

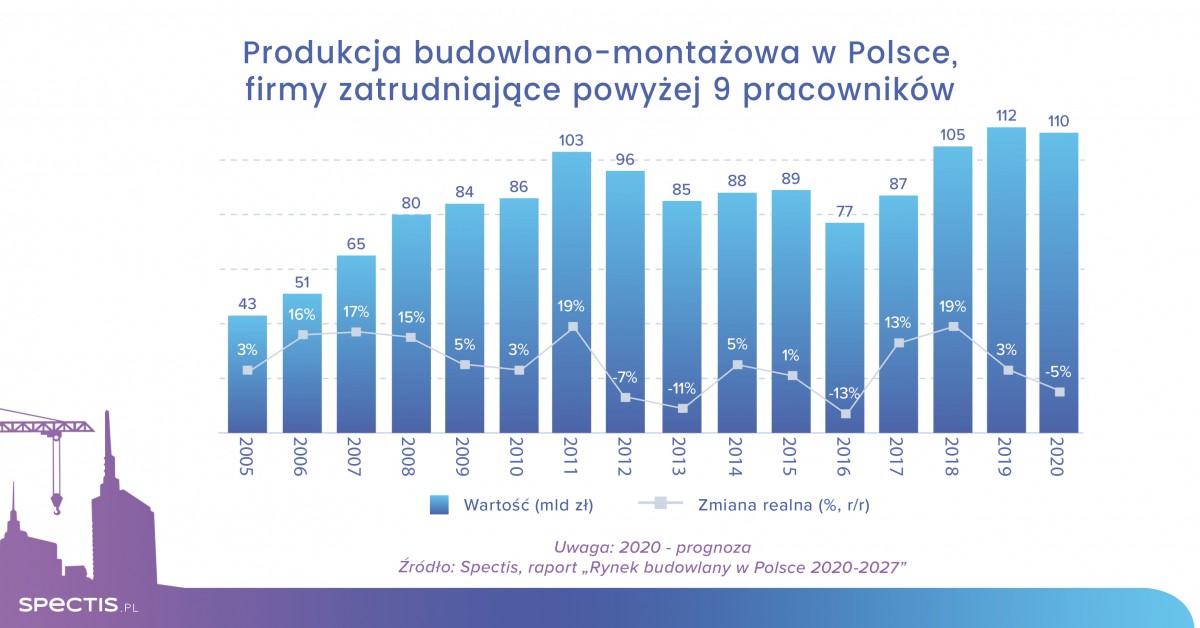

Jak wynika z jesiennej edycji raportu firmy badawczej Spectis zatytułowanego „Rynek budowlany w Polsce 2020-2027”, dzięki stosunkowo dobrym wynikom budownictwa odnotowanym w pierwszym półroczu, prognozy na 2020 r. zostały zweryfikowane w górę. Spectis oczekuje, że realny spadek wartości rynku sięgnie 3% dla pełnej zbiorowości oraz 5% dla firm budowlanych zatrudniających powyżej 9 pracowników, wobec prognozowanych wiosną spadków o odpowiednio 5% i 6%.

W przeciwieństwie do lat 2017-2019, w latach 2020-2021 rynek nie będzie już wspierany przez wszystkie trzy segmenty budownictwa. Spowolnienie mocniej dotknie segment budownictwa prywatnego. Firmy budowlane z dużą ekspozycją na budownictwo kubaturowe mogą mieć duże trudności z wypełnieniem portfela zamówień na lata 2021-2022.

Fot. Spectis

Fot. Spectis

W latach 2021-2023 istotnym elementem pobudzania wzrostu gospodarczego będą inwestycje publiczne, finansowane poprzez unijny Instrument na rzecz Odbudowy i Zwiększenia Odporności na lata 2021-2023 (57 mld € grantów i pożyczek dostępnych dla Polski) oraz 7-letni budżet unijny na lata 2021-2027, w ramach którego Polska może liczyć na 67 mld € grantów. Jednocześnie, do końca 2023 r. realizowane będą inwestycje z budżetu na lata 2014-2020. Kombinacja kilku znaczących źródeł finansowania oznacza, że w latach 2022-2023 sektor inżynieryjny powinien stabilizować dynamikę rynku budowlanego.

W przeciwieństwie do lat 2017-2019, w latach 2020-2021 rynek nie będzie już wspierany przez wszystkie trzy segmenty budownictwa. Spowolnienie mocniej dotknie segment budownictwa prywatnego. Firmy budowlane z dużą ekspozycją na budownictwo kubaturowe mogą mieć duże trudności z wypełnieniem portfela zamówień na lata 2021-2022.

Dotkliwa korekta w budownictwie niemieszkaniowym

Ze wszystkich trzech segmentów budownictwa, to właśnie sektor niemieszkaniowy ucierpi najmocniej w wyniku epidemii koronawirusa. Jednak epidemia tylko przyspieszyła i pogłębiła spadki, na które wskazywały już w 2019 r. dane o pozwoleniach budowlanych (spadek o 19%). Pod względem realizowanej nowej podaży, większość projektów niemieszkaniowych, które są już w budowie, przebiega bez większych zakłóceń czy opóźnień. W najbliższych kwartałach oczekiwać należy jednak wstrzymania się przez inwestorów z częścią planowanych projektów.Fot. SpectisPoczątek stabilizacji w budownictwie mieszkaniowym

Dzięki podjętym działaniom antykryzysowym (tarcza finansowa i ochrona miejsc pracy, obniżka stóp procentowych, czerwcowe otwarcie gospodarki), wpływ epidemii koronawirusa na dynamikę budownictwa mieszkaniowego będzie mniej dotkliwy. Głębszym spadkom w budownictwie mieszkaniowym przeciwdziałać będzie m.in. duży udział segmentu domów jednorodzinnych, który notuje mniej dotkliwą korektę w porównaniu z segmentem deweloperskim. Po rekordowym roku 2019 (207 tys. nowych mieszkań i domów), liczba mieszkań oddanych do użytkowania w 2020 r. ustanowi kolejny rekord III RP i wyniesie około 220 tys. lokali.Nadzieje pokładane w budownictwie inżynieryjnym i środkach unijnych

W najbliższych latach inwestycje GDDKiA i PKP PLK mogą być istotnym elementem stabilizującym koniunkturę w branży inżynieryjnej. Natomiast w przypadku sektora samorządowego istnieje istotne ryzyko spowolnienia inwestycyjnego. To właśnie sektor samorządowy będzie w najbliższych latach najsłabszym ogniwem inwestycji inżynieryjnych. Jednak ubytek inwestycji samorządowych w 2021 r. częściowo powstrzymany zostanie poprzez rządowy Fundusz Inwestycji Samorządowych, którego budżet na lata 2020-2021 ostatecznie ustalono na 12 mld zł.REKLAMA:

W latach 2021-2023 istotnym elementem pobudzania wzrostu gospodarczego będą inwestycje publiczne, finansowane poprzez unijny Instrument na rzecz Odbudowy i Zwiększenia Odporności na lata 2021-2023 (57 mld € grantów i pożyczek dostępnych dla Polski) oraz 7-letni budżet unijny na lata 2021-2027, w ramach którego Polska może liczyć na 67 mld € grantów. Jednocześnie, do końca 2023 r. realizowane będą inwestycje z budżetu na lata 2014-2020. Kombinacja kilku znaczących źródeł finansowania oznacza, że w latach 2022-2023 sektor inżynieryjny powinien stabilizować dynamikę rynku budowlanego.

REKLAMA:

REKLAMA:

Źródło: Spectis