Kwota wolna od podatku jest dość drażliwym tematem w kontekście rodzimego systemu podatkowego. Od czasu do czasu, krajowe media przypominają, że nasz kraj cechuje się bardzo niskim poziomem dochodów wyłączonych z opodatkowania. Polska wypada niekorzystnie nawet na tle Słowacji, Litwy oraz Rumunii. Wyższa kwota wolna od podatku z pewnością ułatwiłaby niektórym Polakom gromadzenie oszczędności na cele mieszkaniowe. Eksperci portalu RynekPierwotny.pl postanowili sprawdzić, jak bardzo większa „kwota wolna” pomogłaby w zakupie lokum.

Tylko duże zmiany mogłyby poprawić sytuację oszczędzających

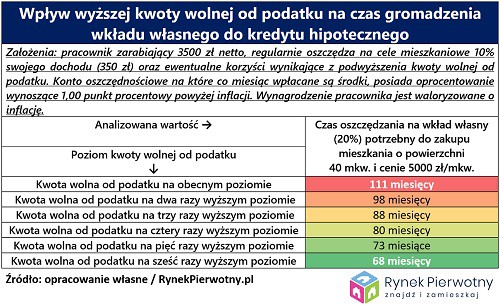

Wpływ wyższej kwoty wolnej od podatku na sytuację oszczędzających można przeanalizować na przykładzie singla zarabiającego 3500 zł netto. Jest to pensja wyższa od mediany polskich wynagrodzeń. Trzeba jednak zdawać sobie sprawę, że osoby zarabiające o wiele mniej, niestety mają nikłe szanse na samodzielne zaciągnięcie kredytu mieszkaniowego oraz zakup własnego „M”.W ramach analizy eksperci portalu RynekPierwotny.pl przyjęli, że przykładowy pracownik co miesiąc wpłaca 10% swojego dochodu na konto oszczędnościowe z oprocentowaniem o 1,00 punkt procentowym wyższym od inflacji. Aktualna kwota wolna od podatku dla takiej osoby zarabiającej 3500 zł netto wynosi 3091 zł. To nie oznacza jednak, że roczny podatek jest pomniejszany o prawie 3100 zł. Kwota pomniejszająca podatek przykładowego pracownika (oraz zdecydowanej większości Polaków) to zaledwie 556 zł rocznie (556 zł ≈ 18% x 3091 zł).

REKLAMA:

Wyniki obliczeń przedstawione w poniższej tabeli informują, jak bardzo podwyżka kwoty wolnej od podatku (oraz kwoty zmniejszającej podatek) pomogłaby w zebraniu dwudziestoprocentowego wkładu własnego na niewielkie mieszkanie. Mowa o lokalu liczącym sobie 40 mkw., którego cena transakcyjna jest zbliżona do średniego wyniku z całej Polski (5000 zł/mkw.). Jeżeli przyjmiemy obecny poziom kwoty wolnej od podatku i pensję 3500 zł netto (w 10% przeznaczaną na oszczędności mieszkaniowe), to wyliczony czas oszczędzania na wkład własny wynosi aż 111 miesięcy.

Gdyby kwota wolna od podatku była dwukrotnie wyższa, a przykładowy pracownik przeznaczył wszystkie korzyści z tytułu mniejszego opodatkowania na wkład własny, to analogiczny czas oszczędzania skróciłby się do 98 miesięcy. Jak tłumaczy Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl nawet dwukrotna podwyżka „kwoty wolnej” nie rozwiązuje problemu dotyczącego trudności w zebraniu wkładu własnego. Z wyraźną różnicą mielibyśmy do czynienia dopiero po sześciokrotnym podniesieniu kwoty wolnej od podatku. Taki wariant skutkowałby skróceniem czasu zbierania wkładu własnego do 68 miesięcy (zobacz poniższa tabela).

Fot. RynekPierwotny.pl

Fot. RynekPierwotny.plUlgi podatkowe na pewno nie rozwiążą wszystkich problemów

Obliczenia ekspertów RynekPierwotny.pl dowodzą, że nawet po dwukrotnym podniesieniu kwoty wolnej od podatku dla osoby zarabiającej 3500 zł netto, czas oszczędzania na wkład własny do kredytu mieszkaniowego pozostałby stosunkowo długi. Można oczywiście rozważać inne rozwiązania podatkowe, które pomogłyby młodym Polakom w zakupie mieszkania. Przykład stanowi np. zwrot podatku VAT zapłaconego przy zakupie pierwszego lokalu z rynku pierwotnego lub zwolnienie zakupu pierwszego używanego lokum z podatku od czynności cywilnoprawnych. Takie preferencje podatkowe (podobnie jak wszelkie dopłaty), nie mogą jednak trwale rozwiązać problemu, jakim jest niekorzystna relacja między poziomem wynagrodzeń i cenami mieszkań (zwłaszcza w metropoliach). Wspomniany problem niestety wynika ze specyfiki polskiej gospodarki, której motorem napędowym wciąż pozostają niskie koszty pracy, a nie innowacje technologiczne.RynekPierwotny.pl

REKLAMA:

REKLAMA:

Źródło: RynekPierwotny.pl

.webp)