Warunki w bankach zmieniają się jak w kalejdoskopie, dlatego może się okazać, że to samo mieszkanie na które mogliśmy sobie pozwolić jeszcze jakiś czas temu dzisiaj jest poza naszym zasięgiem – to znaczy wybrany bank szacuje naszą zdolność kredytową poniżej kwoty zakupu mieszkania. W praktyce oznacza to, że nie da nam kredytu na pożądaną kwotę. eBroker.pl sprawdza sposoby zwiększania zdolności kredytowej.

Bank bada naszą sytuację finansową przy każdym wniosku kredytowym, warto więc wiedzieć na co zwracać uwagę i jak prostymi zabiegami można podnieść zdolność kredytową.

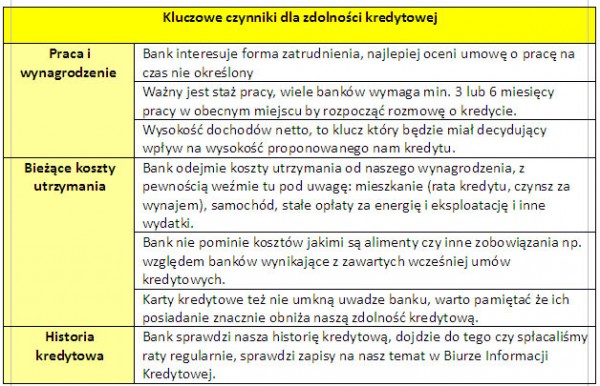

Zdolność kredytowa jest biletem do kredytu na pożądaną kwotę – mówi Paweł Słowiakowski z eBroker.pl – jest to ocena naszej sytuacji finansowej, każdy bank liczy ją na swój sposób, ale zwraca uwagę na to samo, czyli nasze: dochody, wydatki i historię kredytową.

Jak wybrać dobry bank? Jeśli myślimy o kredycie mieszkaniowym warto zwrócić uwagę przede wszystkim na wysokość raty, bo tu dysproporcje między ofertami banków mogą być znaczne. eBroker.pl prześwietla wszystkie banki by bezpłatnie pomóc nam znaleźć najtańszy na rynku kredyt. Wszystko z pomocą łatwego w obsłudze kalkulatora, dostępnego na stronie: http://www.ebroker.pl/kredyty-hipoteczne.html

Gdy wybierzemy bank z najtańszą ratą, co robić w sytuacji – gdy proponowana nam kwota nie wystarcza na zakup upatrzonej nieruchomości? Sposobów na zwiększenie zdolności kredytowej jest kilka. eBroker.pl podaje najlepsze z nich:

1. Posiadasz karty kredytowe? Pomyśl o ich spłacie i zamknięciu, czyli wypowiedzeniu umowy / rezygnacji z karty. Nic tak nie obniża naszej zdolności kredytowej jak wykorzystana karta – w dodatku, bank nie obniża proponowanej nam kwoty o wykorzystaną na karcie kwotę, ale często o jej kilkukrotność. Z większości kart możemy łatwo zrezygnować po prostu jest spłacając, warto to rozważyć – możemy dzięki temu prostemu zabiegowi zwiększyć zdolność nawet o kilkanaście tysięcy złotych.

2. Małżonka, życiowy partner, rodzice – czy ktoś bliski będzie mieszkał z Tobą w tym mieszkaniu? Jeśli tak i zgodzi się przystąpić z Tobą do kredytu jako Współkredytobiorca – swoim dochodem zwiększy skutecznie zdolność kredytową, a może nawet ją podwoi.

3. Zaświadczenie o zarobkach – jak wspomnieliśmy, każdy z banków inaczej ocenia dokumenty, które decydują o naszej zdolności. Niektóre wezmą pod uwagę tylko podstawowy dochód z umowy o pracę lub działalności gospodarczej, inne do dochodu wliczą też premie, prowizje, przychody pochodzące z umów zlecenia i o dzieło. Jeśli nasz dochód jest wieloskładnikowy, warto rozejrzeć się za bankiem, który wszystkie te składniki uwzględnia.

4. Wybierz kredyt złotówkowy – bo zgodnie z rekomendacją S – do kredytu walutowego należy wykazać zdolność kredytową wyższą o 20% niż dla kredytu złotówkowego.

Zdolność kredytowa jest biletem do kredytu na pożądaną kwotę – mówi Paweł Słowiakowski z eBroker.pl – jest to ocena naszej sytuacji finansowej, każdy bank liczy ją na swój sposób, ale zwraca uwagę na to samo, czyli nasze: dochody, wydatki i historię kredytową.

Jak wybrać dobry bank? Jeśli myślimy o kredycie mieszkaniowym warto zwrócić uwagę przede wszystkim na wysokość raty, bo tu dysproporcje między ofertami banków mogą być znaczne. eBroker.pl prześwietla wszystkie banki by bezpłatnie pomóc nam znaleźć najtańszy na rynku kredyt. Wszystko z pomocą łatwego w obsłudze kalkulatora, dostępnego na stronie: http://www.ebroker.pl/kredyty-hipoteczne.html

REKLAMA:

Gdy wybierzemy bank z najtańszą ratą, co robić w sytuacji – gdy proponowana nam kwota nie wystarcza na zakup upatrzonej nieruchomości? Sposobów na zwiększenie zdolności kredytowej jest kilka. eBroker.pl podaje najlepsze z nich:

1. Posiadasz karty kredytowe? Pomyśl o ich spłacie i zamknięciu, czyli wypowiedzeniu umowy / rezygnacji z karty. Nic tak nie obniża naszej zdolności kredytowej jak wykorzystana karta – w dodatku, bank nie obniża proponowanej nam kwoty o wykorzystaną na karcie kwotę, ale często o jej kilkukrotność. Z większości kart możemy łatwo zrezygnować po prostu jest spłacając, warto to rozważyć – możemy dzięki temu prostemu zabiegowi zwiększyć zdolność nawet o kilkanaście tysięcy złotych.

2. Małżonka, życiowy partner, rodzice – czy ktoś bliski będzie mieszkał z Tobą w tym mieszkaniu? Jeśli tak i zgodzi się przystąpić z Tobą do kredytu jako Współkredytobiorca – swoim dochodem zwiększy skutecznie zdolność kredytową, a może nawet ją podwoi.

3. Zaświadczenie o zarobkach – jak wspomnieliśmy, każdy z banków inaczej ocenia dokumenty, które decydują o naszej zdolności. Niektóre wezmą pod uwagę tylko podstawowy dochód z umowy o pracę lub działalności gospodarczej, inne do dochodu wliczą też premie, prowizje, przychody pochodzące z umów zlecenia i o dzieło. Jeśli nasz dochód jest wieloskładnikowy, warto rozejrzeć się za bankiem, który wszystkie te składniki uwzględnia.

4. Wybierz kredyt złotówkowy – bo zgodnie z rekomendacją S – do kredytu walutowego należy wykazać zdolność kredytową wyższą o 20% niż dla kredytu złotówkowego.

REKLAMA:

REKLAMA:

Źródło: ebroker

![Inflacja spada kolejny miesiąc z rzędu. Jednak większość Polaków tego nie odczuwa [BADANIE]](https://obud.pl/Images/Posts/45755/_cache/64x64/inflacja-w-sklepach.webp)