Rozmaite sytuacje życiowe mogą sprawić, że wymarzone lokum stanie się zbędne albo niedostosowane do potrzeb dotychczasowych właścicieli. Najbardziej intuicyjnym rozwiązaniem takiego problemu jest sprzedaż mieszkania.

Osoby, które finansowały zakup lokalu z własnych środków albo spłaciły zaciągnięty kredyt mają pełną swobodę jeżeli chodzi o sposób dokonania transakcji. Właściciele kredytowanych mieszkań muszą zmierzyć się z pewnymi ograniczeniami. Na szczęście istnieją trzy różne sposoby pozwalające na sprzedaż lokalu przed ustalonym terminem spłaty długu – pisze Andrzej Prajsnar z portalu RynekPierwotny.com.

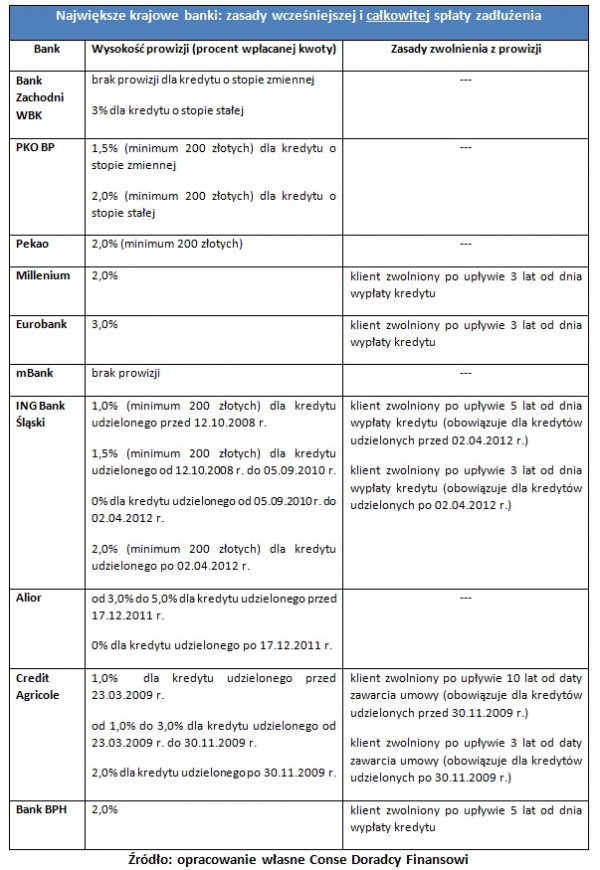

Eksperci formy Conse przypominają, że wcześniejsza spłata zadłużenia zazwyczaj skutkuje naliczeniem dodatkowej prowizji. Dlatego warto zwrócić uwagę na poniższe zestawienie. Znalazły się w nim informacje na temat zasad wcześniejszej i całkowitej spłaty kredytu, które są stosowane przez dziesięć największych krajowych banków.

Na podstawie powyższej tabeli można stwierdzić, że praktycznie wszystkie banki pobierają prowizję z tytułu całkowitej spłaty zadłużenia. Cztery z nich nie przewidują żadnych ulg dla klientów. Marta Pawlikowska z Conse Doradcy Finansowi zaznacza, że polityka kredytodawców w przypadku częściowego zwrotu kredytu nie jest tak restrykcyjna. Wiąże się to z faktem, że przedterminowa spłata niższej kwoty oznacza dla banku mniejszy ubytek zysków z odsetek.

Zasady naliczania omawianej prowizji są istotne dla wszystkich sprzedawców kredytowanych mieszkań. - Taki koszt poniosą również osoby, które nie spłacają zadłużenia przy pomocy zaoszczędzonych środków – zwraca uwagę Marta Pawlikowska z Conse Doradcy Finansowi.

W przypadku sprzedaży nieruchomości „za gotówkę” metoda rozliczenia jest uzgadniana przez strony transakcji. Sprzedawca lokalu po otrzymaniu przysługującej mu kwoty może samodzielnie uregulować swoje zobowiązania wobec banku. Bardziej bezpieczne rozwiązanie polega na bezpośredniej wpłacie części środków na rachunek służący do obsługi zaciągniętego kredytu.

Procedura spłaty dotychczasowego kredytu nieco się komplikuje, jeżeli nabywca mieszkania korzysta ze wsparcia finansowego banku. Konieczność dopełnienia wszystkich formalności, które są związane z „nowym” kredytem oznacza, że dotychczasowy właściciel mieszkania musi dłużej czekać na otrzymanie swoich pieniędzy. - Środki pożyczone przez nabywcę mieszkania w pierwszej kolejności służą do uregulowania zobowiązań dotychczasowego właściciela. Osoba sprzedająca mieszkanie może otrzymać resztę należności, gdy wpis związany z poprzednim kredytem zostanie usunięty z księgi wieczystej lokalu. Szanse na szybkie przeprowadzenie całej procedury rosną jeśli nabywca zdecyduje się na zaciągniecie kredytu w banku, który poprzednio finansował to samo mieszkanie – radzi Andrzej Brudzyński z Conse Doradcy Finansowi.

Eksperci firmy Conse przypominają, że dotychczasowy właściciel mieszkania przed dokonaniem jakichkolwiek rozliczeń z bankiem i nabywcą lokalu powinien uzyskać dwa ważne dokumenty. Pierwszy z nich to deklaracja o aktualnym stanie zadłużenia wraz z potwierdzonym numerem konta do wpłaty. Drugi istotny element dokumentacji to oświadczenie banku, który po otrzymaniu należnej sumy zobowiązuje się do usunięcia wpisu z księgi wieczystej nieruchomości.

Zaprezentowane procedury na pierwszy rzut oka mogą wydawać się dość skomplikowane. Trzeba jednak pamiętać, że dla rodzimych banków są to standardowe czynności. Dlatego nie trzeba obawiać się sprzedaży kredytowanego lokalu – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

Wcześniejsza spłata długu – najprostszy wariant

Wiele osób jest przekonanych, że posiadacz kredytu hipotecznego może sprzedać mieszkanie tylko wtedy, gdy dokona przedterminowej spłaty długu przy pomocy własnych środków. Przedstawiciele firmy Conse Doradcy Finansowi zaznaczają, że jest to najprostszy, ale nie jedyny wariant. – Osoby planujące sprzedaż mieszkania dzięki wcześniejszej spłacie kredytu mogą się uwolnić od wszelkich zobowiązań wobec banku. Taka możliwość przysługuje wszystkim klientom. W praktyce korzystają z niej kredytobiorcy, którzy uregulowali już większość rat. Pozostali sprzedawcy kredytowanych mieszkań muszą poszukiwać alternatywnych rozwiązań – mówi Andrzej Brudzyński z Conse Doradcy Finansowi.Eksperci formy Conse przypominają, że wcześniejsza spłata zadłużenia zazwyczaj skutkuje naliczeniem dodatkowej prowizji. Dlatego warto zwrócić uwagę na poniższe zestawienie. Znalazły się w nim informacje na temat zasad wcześniejszej i całkowitej spłaty kredytu, które są stosowane przez dziesięć największych krajowych banków.

Na podstawie powyższej tabeli można stwierdzić, że praktycznie wszystkie banki pobierają prowizję z tytułu całkowitej spłaty zadłużenia. Cztery z nich nie przewidują żadnych ulg dla klientów. Marta Pawlikowska z Conse Doradcy Finansowi zaznacza, że polityka kredytodawców w przypadku częściowego zwrotu kredytu nie jest tak restrykcyjna. Wiąże się to z faktem, że przedterminowa spłata niższej kwoty oznacza dla banku mniejszy ubytek zysków z odsetek.

Zasady naliczania omawianej prowizji są istotne dla wszystkich sprzedawców kredytowanych mieszkań. - Taki koszt poniosą również osoby, które nie spłacają zadłużenia przy pomocy zaoszczędzonych środków – zwraca uwagę Marta Pawlikowska z Conse Doradcy Finansowi.

REKLAMA:

Nabywca z gotówką mile widziany…

Rodzime banki wyrażają zgodę na sprzedaż mieszkania nawet wtedy, gdy klient nie posiada oszczędności pozwalających na spłatę zadłużenia. Do uregulowania zobowiązań wobec banku mogą służyć gotówka uzyskana od nabywcy mieszkania. Alternatywny wariant zakłada, że nowy właściciel mieszkania zaciągnie kredyt, który zostanie zabezpieczony na sprzedawanej nieruchomości (po uprzednim wykreśleniu wcześniejszej hipoteki). - Nietrudno zauważyć, że sposób polegający na gotówkowym finansowaniu zakupu jest mniej skomplikowany. Co więcej sprzedający w takiej sytuacji nie ponosi ryzyka, które wiąże się z odrzuceniem wniosku kredytowego nabywcy – uważa Andrzej Brudzyński z Conse Doradcy Finansowi.W przypadku sprzedaży nieruchomości „za gotówkę” metoda rozliczenia jest uzgadniana przez strony transakcji. Sprzedawca lokalu po otrzymaniu przysługującej mu kwoty może samodzielnie uregulować swoje zobowiązania wobec banku. Bardziej bezpieczne rozwiązanie polega na bezpośredniej wpłacie części środków na rachunek służący do obsługi zaciągniętego kredytu.

Procedura spłaty dotychczasowego kredytu nieco się komplikuje, jeżeli nabywca mieszkania korzysta ze wsparcia finansowego banku. Konieczność dopełnienia wszystkich formalności, które są związane z „nowym” kredytem oznacza, że dotychczasowy właściciel mieszkania musi dłużej czekać na otrzymanie swoich pieniędzy. - Środki pożyczone przez nabywcę mieszkania w pierwszej kolejności służą do uregulowania zobowiązań dotychczasowego właściciela. Osoba sprzedająca mieszkanie może otrzymać resztę należności, gdy wpis związany z poprzednim kredytem zostanie usunięty z księgi wieczystej lokalu. Szanse na szybkie przeprowadzenie całej procedury rosną jeśli nabywca zdecyduje się na zaciągniecie kredytu w banku, który poprzednio finansował to samo mieszkanie – radzi Andrzej Brudzyński z Conse Doradcy Finansowi.

Eksperci firmy Conse przypominają, że dotychczasowy właściciel mieszkania przed dokonaniem jakichkolwiek rozliczeń z bankiem i nabywcą lokalu powinien uzyskać dwa ważne dokumenty. Pierwszy z nich to deklaracja o aktualnym stanie zadłużenia wraz z potwierdzonym numerem konta do wpłaty. Drugi istotny element dokumentacji to oświadczenie banku, który po otrzymaniu należnej sumy zobowiązuje się do usunięcia wpisu z księgi wieczystej nieruchomości.

Zaprezentowane procedury na pierwszy rzut oka mogą wydawać się dość skomplikowane. Trzeba jednak pamiętać, że dla rodzimych banków są to standardowe czynności. Dlatego nie trzeba obawiać się sprzedaży kredytowanego lokalu – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

REKLAMA:

REKLAMA:

Źródło: RynekPierwotny.com