Z uwagą i zaciekawieniem oczekiwane jest kolejne posiedzenie Rady Polityki Pieniężnej i jej decyzja o ewentualnym braku lub o kolejnej już 12 z rzędu podwyżce. Jak ta decyzja może wpłynąć na wysokość rat kredytów hipotecznych?

Komentarz do prawdopodobnej podwyżki stóp procentowych zapowiadanej na 5 października.

Kolejne odczyty inflacji r/r nie napawają optymizmem i raczej nie potwierdzają hurraoptymistycznych deklaracji o końcu cyklu podwyżek. W samej RPP ścierają się dwa stanowiska w kwestii działań, które należy przedsięwziąć. Część członków rady opowiada się za dalszymi i do tego dużymi podwyżkami stóp nawet do poziomu inflacji (czyli na dziś około 16% !!!), aby tę szybko przydusić poprzez wzrost kosztu pieniądza i spadek konsumpcji. Oczywiście takie działania doprowadziłyby zapewne do swoistego załamania rynku kredytowego i pogorszenia jakości portfeli kredytowych w bankach. Druga, chyba przeważająca w RPP grupa, opowiada się też za podwyżkami, ale do poziomu stóp procentowych równych połowie wartości inflacji, czyli na dziś dążenia do poziomu około 8%. Pytanie zatem brzmi, czy to będzie jednorazową podwyżką czy w dwóch, trzech a może czterech krokach. Brak podwyżek będzie postrzegany jako duża niespodzianka dobra dla kredytobiorców, ale zła dla celu RPP, jakim powinno być okiełznanie rozpędzającej się inflacji.

Oczywiście żaden z powyższych wariantów nie jest dobry dla kredytobiorców, ale …oni muszą się dostosować i liczyć, że osoby odpowiedzialne za decyzje makroekonomiczne i politykę finansową Państwa podejmą wyważoną decyzję mając na uwadze ewentualne konsekwencje każdej z nich.

W swojej codziennej pracy w Lendi w ostatnim czasie dostrzegamy tendencję podziału potencjalnych kredytobiorców na kredyt hipoteczny (tak, nadal tacy są) na tych, którzy aplikują o kwoty do 200 000 zł, jako uzupełnienie posiadanego wkładu własnego lub środki na dokończenie budowy/wykończenie lokalu, i tych aplikujących o kwoty powyżej 700 000 zł, którzy mają bardzo dobre dochody pozwalające na zaciąganie takich kredytów. Wcześniejsze decyzje nadzorcy rynku o zwiększeniu bufora przy liczeniu zdolności do 5% spowodowały wycięcie największej grupy potencjalnych kredytobiorców.

Poniższej przedstawiam przykład prognozowanego wzrostu rat w kilku wariantach tj. podwyżki o 0,25 p.p., 0,5 p.p. i 1 p.p.

Aktualna stawka WIBOR 3M mBanku to 7,10% plus marża banku 2,2 p.p. daje oprocentowanie w wysokości 9,30%. Każdy wzrost oprocentowania względem obecnego np. o 1 % podwyższa poziom miesięcznej raty o niecałe 250 zł/mies., liczonego dla przykładu 300 tys. zł. Inaczej mówiąc przy powyższych założeniach podwyżka o 1% to około 70-75 zł większa rata za każde 100 000 kredyt.

Poniższa tabela przedstawia, jak może zmienić się rata kredytu względem następnych podwyżek stóp procentowych o 0,25%, 0,5% i 1% jeśli RPP zdecyduje się na kolejne podwyżki na najbliższym posiedzeniu:

Kolejne odczyty inflacji r/r nie napawają optymizmem i raczej nie potwierdzają hurraoptymistycznych deklaracji o końcu cyklu podwyżek. W samej RPP ścierają się dwa stanowiska w kwestii działań, które należy przedsięwziąć. Część członków rady opowiada się za dalszymi i do tego dużymi podwyżkami stóp nawet do poziomu inflacji (czyli na dziś około 16% !!!), aby tę szybko przydusić poprzez wzrost kosztu pieniądza i spadek konsumpcji. Oczywiście takie działania doprowadziłyby zapewne do swoistego załamania rynku kredytowego i pogorszenia jakości portfeli kredytowych w bankach. Druga, chyba przeważająca w RPP grupa, opowiada się też za podwyżkami, ale do poziomu stóp procentowych równych połowie wartości inflacji, czyli na dziś dążenia do poziomu około 8%. Pytanie zatem brzmi, czy to będzie jednorazową podwyżką czy w dwóch, trzech a może czterech krokach. Brak podwyżek będzie postrzegany jako duża niespodzianka dobra dla kredytobiorców, ale zła dla celu RPP, jakim powinno być okiełznanie rozpędzającej się inflacji.

REKLAMA:

Oczywiście żaden z powyższych wariantów nie jest dobry dla kredytobiorców, ale …oni muszą się dostosować i liczyć, że osoby odpowiedzialne za decyzje makroekonomiczne i politykę finansową Państwa podejmą wyważoną decyzję mając na uwadze ewentualne konsekwencje każdej z nich.

W swojej codziennej pracy w Lendi w ostatnim czasie dostrzegamy tendencję podziału potencjalnych kredytobiorców na kredyt hipoteczny (tak, nadal tacy są) na tych, którzy aplikują o kwoty do 200 000 zł, jako uzupełnienie posiadanego wkładu własnego lub środki na dokończenie budowy/wykończenie lokalu, i tych aplikujących o kwoty powyżej 700 000 zł, którzy mają bardzo dobre dochody pozwalające na zaciąganie takich kredytów. Wcześniejsze decyzje nadzorcy rynku o zwiększeniu bufora przy liczeniu zdolności do 5% spowodowały wycięcie największej grupy potencjalnych kredytobiorców.

Poniższej przedstawiam przykład prognozowanego wzrostu rat w kilku wariantach tj. podwyżki o 0,25 p.p., 0,5 p.p. i 1 p.p.

Wyliczenia i przykład:

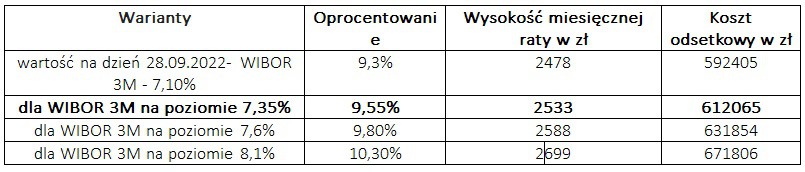

Dla kredytu o wartości 300 tys. zł, zaciąganym na okres 30 lat kredytowania, przy marży banku 2,2 p.p. oraz 20% wkładzie własnym. Przykład dotyczy mBanku, którego oferta dostępna jest dla osób osiągających dochody min. 7 tys. zł/mies netto. Poniższe symulacje dotyczą samych rat i nie uwzględniają produktów dodatkowych takich jak np. ubezpieczenie na życie.Aktualna stawka WIBOR 3M mBanku to 7,10% plus marża banku 2,2 p.p. daje oprocentowanie w wysokości 9,30%. Każdy wzrost oprocentowania względem obecnego np. o 1 % podwyższa poziom miesięcznej raty o niecałe 250 zł/mies., liczonego dla przykładu 300 tys. zł. Inaczej mówiąc przy powyższych założeniach podwyżka o 1% to około 70-75 zł większa rata za każde 100 000 kredyt.

Poniższa tabela przedstawia, jak może zmienić się rata kredytu względem następnych podwyżek stóp procentowych o 0,25%, 0,5% i 1% jeśli RPP zdecyduje się na kolejne podwyżki na najbliższym posiedzeniu:

A co mogą zrobić posiadacze kredytów?

Korzystać z pomocy specjalistów chociażby firmy Lendi w celu ochrony majątku, konsolidacji i refinansowania posiadanych zobowiązań w taki sposób, aby ten trudny czas przejść jak najłagodniej i jeśli jest taka możliwość rozłożyć koszt w czasie. Następnie zaś korzystać z cyklu obniżek oprocentowania po zmianie trendu. Większość uprawnionych kredytobiorców korzysta też z wprowadzonych ostatnio wakacji kredytowych, do czego gorąco zachęcam.REKLAMA:

REKLAMA:

Źródło: Lendi