W pierwszym kwartale br., bliskie rekordowym, statystyki sprzedażowe deweloperów notowanych na GPW (rynek podstawowy i Catalyst) mogły zaskoczyć nawet największych i najbardziej niepoprawnych optymistów. Z czego wynika taki stan rzeczy i czego zapowiedzią może być w przewidywalnej przyszłości?

Historia koniunktury zatoczyła pandemiczne koło

Gdy przed ponad rokiem deweloperzy giełdowi zgodnie z oczekiwaniami zakomunikowali bardzo dobre wyniki kontraktacji mieszkań za pierwszy kwartał 2020 r., było już oczywiste, że reguła „jaki pierwszy kwartał, taki cały rok w mieszkaniówce” tym razem nie zadziała.Rynek deweloperski za sprawą Covid-19 i lockdownu stanął w obliczu koniunkturalnego załamania. Stało się ono faktem w kolejnym II kwartale, kiedy to siłą rzeczy sprzedaż mieszkań z pierwszej ręki tąpnęła o bez mała 70 proc. k/k. Szczęśliwie był to incydent przejściowy, po którym w drugim półroczu rynek przystąpił do mozolnej odbudowy nadwyrężonych statystyk sprzedaży. W efekcie podsumowanie 2020 roku wypadło umiarkowanie optymistyczne z regresem kontraktacji deweloperów rzędu jednej piątej w relacji r/r. W tym stanie rzeczy za kluczowe dla co najmniej średnioterminowych perspektyw rynkowych miały okazać się przedmiotowe dane za I kwartał br.

REKLAMA:

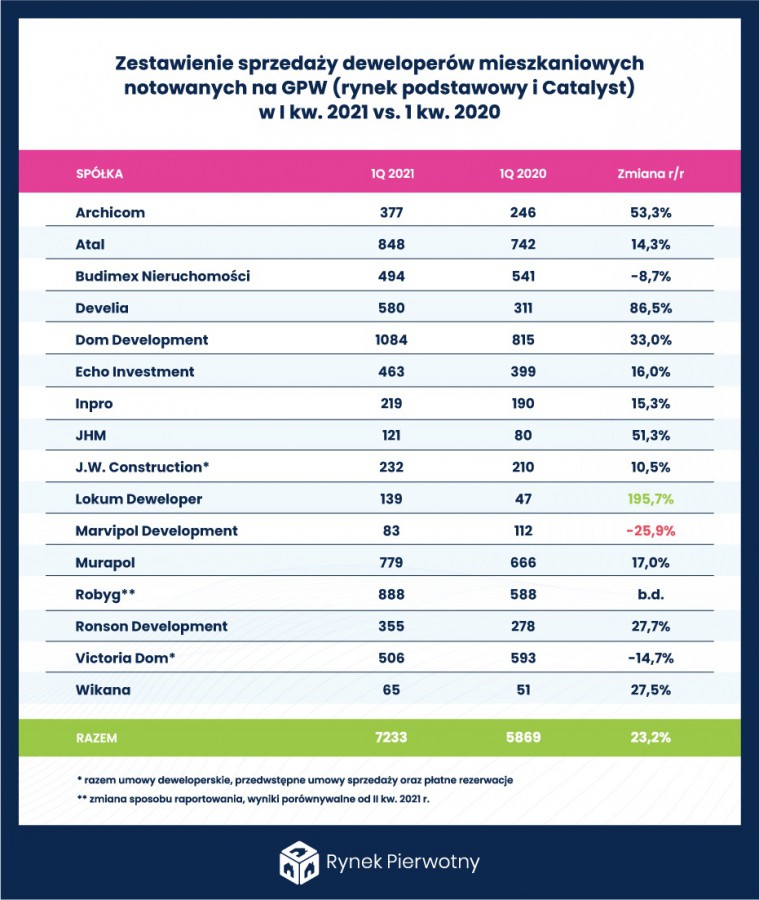

Nieoczekiwanie okazały się one w wykonaniu deweloperów giełdowych sprzedażowo jednymi z najlepszych w historii rodzimego pierwotnego rynku mieszkaniowego, ustępując pola tylko dwóm kwartałom z rekordowego roku 2017. Kontraktacja z wolumenem rzędu ponad 7 tys. lokali przewyższyła o blisko jedną czwartą wynik z analogicznego okresu roku poprzedniego, zaznaczmy - uznanego powszechnie jako zdecydowanie udany, a więc z poprzeczką bazy zawieszoną wysoko.

W ten sposób rynek w ciągu pierwszych dwunastu miesięcy pandemii zatoczył swoiste koło od zdecydowanie udanego początku roku ubiegłego, poprzez perturbacje kolejnych pandemicznych miesięcy, do wręcz znakomitego pierwszego kwartału roku bieżącego. Pytanie, czy tego typu sytuacja jest faktycznie powodem do powszechnej radości z powrotu koniunkturalnej prosperity w wielkim stylu.

Coraz więcej czynników windujących popyt

Jest raczej pewne, że za wynikami kontraktacji deweloperów w pierwszych trzech miesiącach br. stoją te same czynniki, które dotychczas, w trakcie koronakryzysu utrzymywały pierwotny rynek mieszkaniowy na powierzchni. Z tą tylko różnicą, że do ultra niskich stóp procentowych dołączył przekaz o planach wprowadzania przez rodzimych bankierów opłat za trzymanie pieniędzy na rachunkach bankowych, a do detalicznych klientów inwestycyjnych deweloperskich biur sprzedaży coraz szerszym frontem dołączają hurtowi inwestorzy instytucjonalni.Zapewne nie byle jakim i już aktywnym rynkowo czynnikiem propopytowym są też komunikowane ostatnio rządowe plany wprowadzenia dopłat do kredytów mieszkaniowych oraz gwarancji wkładu własnego, tymczasem nie sprecyzowane, ale jak najbardziej realne.

Fot. RynekPierwotny.pl

Fot. RynekPierwotny.plZapowiedź hossy na wszystkich frontach

Z początkiem kwietnia br. indeks WIG-Nieruchomości wybił się ponad swój szczyt sprzed pandemicznego załamania z lutego 2020 r., zapewne w reakcji na oczekiwaną poprawę wyników sprzedażowych deweloperów mieszkaniowych. Tym samym powstał bardzo wiarygodny długoterminowy sygnał kontynuacji 9-letniej hossy segmentu nieruchomościowego warszawskiej GPW. Zwyżki kursów akcji tuzów krajowej deweloperki nie są jednak jedynymi aspektami oczekiwanej hossy na rynku nieruchomości.W okolicznościach euforii zakupowej mieszkań deweloperskich nietrudno przewidzieć kolejną falę wzrostów cen materiałów budowlanych i gruntów inwestycyjnych. Z taką tylko uwagą, że o ile w pierwszym przypadku towaru raczej nie zabraknie, to podaż parceli pod osiedla mieszkaniowe, i tak od dawna pozostawiająca wiele do życzenia, może się po raz kolejny skurczyć w oczekiwaniu na znacznie wyższe ceny w przewidywalnej przyszłości. A to w perspektywie zaledwie kilku kwartałów może grozić dość poważnym i niebezpiecznym zaburzeniem równowagi popytowo-podażowej pierwotnego rynku mieszkaniowego.

W efekcie trwająca już bez mała rok krucha stabilizacja cen mieszkań z pierwszej ręki w kolejnych miesiącach br. najprawdopodobniej będzie zmuszona ustąpić miejsca kolejnej fali wzrostowej. Za takim scenariuszem przemawiają nie tylko argumenty o rosnących kosztach deweloperów, ale też coraz więcej przesłanek o propopytowym charakterze.

Rynekpierwotny.pl

REKLAMA:

REKLAMA:

Źródło: RynekPierwotny.pl