Wiele analiz dotyczących podwyżek cen mieszkań oraz ich dostępności, koncentruje się na sześciu krajowych metropoliach (Warszawie, Krakowie, Łodzi, Wrocławiu, Poznaniu oraz Gdańsku). W tych wiodących miastach skupia się około połowa obrotu lokalami mieszkalnymi. Ważną rolę odgrywają również rynki regionalne znajdujące się na terenie pozostałych miast wojewódzkich.

Ich aktywizacja związana ze spadkiem bezrobocia i wzrostem wynagrodzeń jest istotną przyczyną rekordów dotyczących liczby sprzedawanych mieszkań. Warto zdawać sobie sprawę, że w mniejszych miastach wojewódzkich ceny lokali szybko rosły przez ostatnie kwartały. Eksperci portalu RynekPierwotny.pl postanowili sprawdzić, czy za tymi wzrostami nadążały pensje.

Informacje przedstawione poniżej wskazują, że w całym analizowanym okresie (I kw. 2013 r. - II kw. 2019 r.) średnie ceny używanych mieszkań podążały za stawkami notowanymi na rynku pierwotnym. Przyspieszenie tempa wzrostów stało się widoczne w II kw. 2017 r. Od tamtego czasu do II kw. 2019 r. nowy metraż z dziesięciu mniejszych miast wojewódzkich podrożał o 19%. Analogiczny wzrost dotyczący kosztów zakupu używanych mieszkań wyniósł 22%. Takie wzrosty o około jedną piątą (19% - 22%) w ciągu dwóch lat można ocenić jako bardzo szybkie.

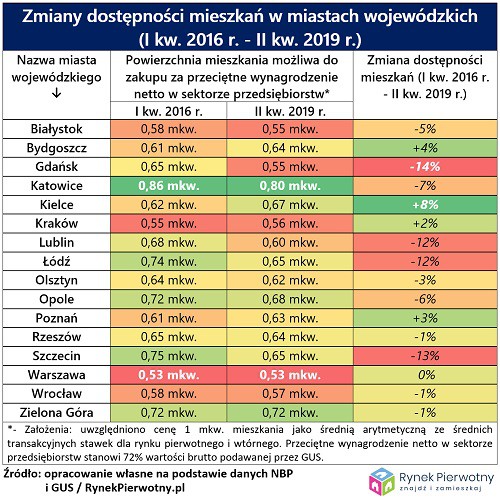

Tym razem największą uwagę warto jednak zwrócić na mniejsze ośrodki miejskie. Wśród nich pozytywnie wyróżniają się Kielce. Na terenie tego miasta średnia dostępność mieszkania (nowego i używanego) za przeciętne wynagrodzenie netto z sektora przedsiębiorstw wzrosła bowiem o 8%. Istotny wzrost (+4%) był widoczny również w Bydgoszczy.

Fot. Rynekpierwotny.pl

Fot. Rynekpierwotny.pl

Pod względem zmian dostępności cenowej mieszkań, znacznie gorzej przedstawia się sytuacja Białegostoku (-5%), Katowic (-7%), Lublina (-12%), Łodzi (-12%), Opola (-6%) oraz Szczecina (-13%). Pozytywnym zaskoczeniem jest natomiast wynik odnotowany na terenie Rzeszowa. Jeżeli porównamy cenową dostępność rzeszowskich mieszkań z I kw. 2016 roku oraz II kw. 2019 roku, to okaże się, że nie doszło do praktycznie żadnych zmian.

Taka sytuacja tłumaczy bardzo dobre wyniki dotyczące sprzedaży nowych mieszkań w Rzeszowie. Spory spadek dostępności cenowej metrażu kładzie się natomiast cieniem na perspektywach rynku mieszkaniowego z Łodzi, Lublina oraz Szczecina.

Fot. Rynekpierwotny.pl

Fot. Rynekpierwotny.pl

Rynekpierwotny.pl

Używane „M” podrożały jeszcze szybciej niż nowe …

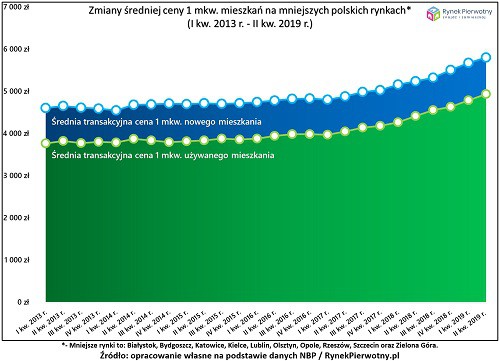

Przed sprawdzeniem zmian dostępności cenowej mieszkań z mniejszych miast warto dowiedzieć się, jak na takich rynkach drożał metraż. Długookresowe wzrosty cen 1 mkw. lokali z dziesięciu miast są dobrze widoczne na poniższym wykresie. Przedstawia on łączne zmiany dotyczące nowego i używanego metrażu na terenie następujących ośrodków miejskich: Białystok, Bydgoszcz, Katowice, Kielce, Lublin, Olsztyn, Opole, Rzeszów, Szczecin oraz Zielona Góra.REKLAMA:

Informacje przedstawione poniżej wskazują, że w całym analizowanym okresie (I kw. 2013 r. - II kw. 2019 r.) średnie ceny używanych mieszkań podążały za stawkami notowanymi na rynku pierwotnym. Przyspieszenie tempa wzrostów stało się widoczne w II kw. 2017 r. Od tamtego czasu do II kw. 2019 r. nowy metraż z dziesięciu mniejszych miast wojewódzkich podrożał o 19%. Analogiczny wzrost dotyczący kosztów zakupu używanych mieszkań wyniósł 22%. Takie wzrosty o około jedną piątą (19% - 22%) w ciągu dwóch lat można ocenić jako bardzo szybkie.

Gorzej wygląda sytuacja z Łodzi, Szczecina i Lublina

Poniższa tabela odpowiada natomiast na pytanie, w których mniejszych miastach wojewódzkich wynagrodzenia nadążały za rosnącymi kosztami zakupu mieszkań (od I kw. 2016 r. do II kw. 2019 r.). Zestawienie przygotowane przez ekspertów portalu RynekPierwotny.pl, prezentuje również sytuację dotyczącą sześciu metropolii.Tym razem największą uwagę warto jednak zwrócić na mniejsze ośrodki miejskie. Wśród nich pozytywnie wyróżniają się Kielce. Na terenie tego miasta średnia dostępność mieszkania (nowego i używanego) za przeciętne wynagrodzenie netto z sektora przedsiębiorstw wzrosła bowiem o 8%. Istotny wzrost (+4%) był widoczny również w Bydgoszczy.

Fot. Rynekpierwotny.plPod względem zmian dostępności cenowej mieszkań, znacznie gorzej przedstawia się sytuacja Białegostoku (-5%), Katowic (-7%), Lublina (-12%), Łodzi (-12%), Opola (-6%) oraz Szczecina (-13%). Pozytywnym zaskoczeniem jest natomiast wynik odnotowany na terenie Rzeszowa. Jeżeli porównamy cenową dostępność rzeszowskich mieszkań z I kw. 2016 roku oraz II kw. 2019 roku, to okaże się, że nie doszło do praktycznie żadnych zmian.

Taka sytuacja tłumaczy bardzo dobre wyniki dotyczące sprzedaży nowych mieszkań w Rzeszowie. Spory spadek dostępności cenowej metrażu kładzie się natomiast cieniem na perspektywach rynku mieszkaniowego z Łodzi, Lublina oraz Szczecina.

Fot. Rynekpierwotny.plRynekpierwotny.pl

REKLAMA:

REKLAMA:

Źródło: RynekPierwotny.pl

.webp)