„Nareszcie” – to zapewne jedno z pierwszych słów, które przychodzi nam do głowy po podjęciu decyzji o zakupie własnego mieszkania. „Teraz dopiero się zacznie” – taka może być druga refleksja. Wiele osób boi się, że formalności, których muszą dopełnić, mogą im odebrać radość kupna. Czy słusznie?

Fot. TYNKBUD1 Nie ma sensu utrzymywać, że zakup mieszkania to proces, przez który bez problemu przejdzie nawet dziecko. Jednak wcześniejsze zapoznanie się z całą procedurą pozwoli odpowiednio przygotować się do wszystkich etapów zakupu i uniknąć niepotrzebnego stresu. Poniżej wraz z ekspertem warszawskiej firmy deweloperskiej TYNKBUD1 podpowiadamy, od czego zacząć, na co zwrócić szczególną uwagę i jak uniknąć ewentualnych pułapek.

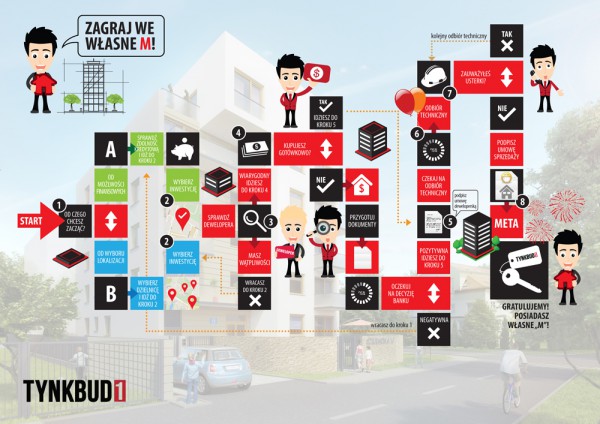

Fot. TYNKBUD1 Nie ma sensu utrzymywać, że zakup mieszkania to proces, przez który bez problemu przejdzie nawet dziecko. Jednak wcześniejsze zapoznanie się z całą procedurą pozwoli odpowiednio przygotować się do wszystkich etapów zakupu i uniknąć niepotrzebnego stresu. Poniżej wraz z ekspertem warszawskiej firmy deweloperskiej TYNKBUD1 podpowiadamy, od czego zacząć, na co zwrócić szczególną uwagę i jak uniknąć ewentualnych pułapek.Start, czyli od czego by tu zacząć? (krok 1, 2)

Istnieją dwa sposoby wyboru optymalnego lokalu na rynku pierwotnym. W przypadku pierwszego z nich krokiem numer 1 jest wybór lokalizacji. Potencjalny nabywca powinien się zastanowić, czego właściwie oczekuje od swojego „M”. Czy jest dojeżdżającym do pracy w centrum miasta singlem, czy też może posiada wieloosobową rodzinę z małymi dziećmi? Jest zmotoryzowany? A może porusza się komunikacją miejską? Ceni sobie bliskość tętniącego życiem centrum, czy też przeciwnie – woli być bliżej natury? – Po wytypowaniu dzielnicy, która najbardziej nas interesuje, przyjrzyjmy się, jakie inwestycje są tam prowadzone. Łatwiej nam będzie przejść do etapu sprawdzania wiarygodności dewelopera, kiedy wybór będzie zawężony – przekonuje Ryszard Banacki, rzecznik prasowy firmy TYNKBUD1.Można też inaczej – w pierwszej kolejności ocenić swoje możliwości finansowe. Zwróćmy się z tym zagadnieniem do banku lub biura doradztwa kredytowego. Eksperci finansowi przeanalizują naszą sytuację i podpowiedzą, na jakie mieszkanie będzie nas stać. Po uzyskaniu tej wiedzy możemy zacząć szukać „M”, które mieści się w dostępnym dla nas przedziale cenowym.

Krok drugi to wybór lokalizacji, a następnie – inwestycji. Warto pamiętać, żeby wziąć pod uwagę wszystkie aspekty, które mogą mieć wpływ na jakość naszego życia w wybranym mieszkaniu, takie jak piętro, metraż czy rozkład pomieszczeń.

Sprawdzamy dewelopera! (krok 3)

Jak sprawdzić wiarygodność dewelopera? – Pierwszym dokumentem, z jakim powinniśmy się zapoznać, jest prospekt informacyjny dla danej inwestycji. Znajdziemy tam najważniejsze informacje, takie jak prawomocne pozwolenie na budowę, ale także plan zagospodarowania terenu wokół inwestycji. Zwróćmy na niego szczególną uwagę – dowiemy, czy w pobliżu nie ma planu np. budowy spalarni śmieci albo drogi ekspresowej. Powinniśmy także sprawdzić, czy deweloper ma rachunek powierniczy, czy nie jest toczone wobec niego postępowanie sądowe, bądź czy nie znajduje się w stanie upadłości. Wreszcie – dowiedzmy się, jaką opinią cieszy się wśród osób, które nabyły już od niego mieszkanie – radzi Ryszard Banacki.Jeśli wybraną przez nas inwestycję prowadzi deweloper, który wydaje się nam mało wiarygodny, lepiej wróćmy do kroku drugiego i wybierzmy inną ofertę.

REKLAMA:

Dla tych, którzy kupują na kredyt (krok 4)

Jeśli należysz do grupy szczęśliwców, którzy mogą sobie pozwolić na zakup mieszkania bez konieczności zaciągania kredytu, możesz nie czytać dalej tego punktu – przejdź do kroku 5. Jeżeli planujesz kredyt hipoteczny, pamiętaj o zgromadzeniu koniecznych dokumentów. W ich skompletowaniu pomoże ci bank lub biuro doradztwa kredytowego. – Bank, w którym zaciągamy kredyt, będzie od nas oczekiwał zarówno dokumentów dotyczących naszej sytuacji finansowej, jak i na temat inwestycji. Będziemy potrzebować m.in. odpisu z KRS dewelopera, KW inwestycji czy decyzji o pozwoleniu na budowę. Często na tym etapie wspomina się też o konieczności dostarczenia bankowi umowy deweloperskiej (kiedyś nazywanej przedwstępną). Wygodniej i bezpieczniej, zarówno dla kupującego, jak i dla inwestora, jest zastąpić ją na tym etapie jednostronnym zobowiązaniem dewelopera do zarezerwowania lokalu dla danej osoby – mówi ekspert TYNKBUD1. Kiedy już złożyliśmy w banku kompletny wniosek kredytowy, pozostaje nam tylko czekać na decyzję kredytową. Jeśli będzie ona pozytywna, przystępujemy do dalszych elementów procedury. W przypadku decyzji odmownej konieczny jest powrót do kroku 2 i wybranie tańszej inwestycji.Podpisz i czekaj (krok 5, 6)

Krok 5 dotyczy podpisania z inwestorem umowy deweloperskiej. Powinna ona zawierać m.in. przedmiot umowy, cenę, terminy płatności, termin oddania lokalu do użytkowania, termin przeniesienia własności, standard wykończenia mieszkania, budynku i terenu wokół, zakres odpowiedzialności w przypadku usterek i jednakowe dla obu stron warunki odstąpienia od umowy. Po podpisaniu dokumentu czeka nas chwila odpoczynku – musimy tylko realizować płatności zgodnie z zawartym w umowie harmonogramem i czekać na kontakt inwestora, który umówi się z nami na odbiór techniczny mieszkania.Odbiór techniczny – dlaczego to takie ważne? (krok 7, 8)

Jeśli nie jesteśmy ekspertami budowlanymi, na odbiór techniczny wybierzmy się razem ze specjalistą. Możemy skorzystać z usług firm, które specjalizują się w pomocy przy odbiorze technicznym mieszkań. – To bardzo ważne, aby dokładnie sprawdzić, czy lokal nie ma żadnych usterek. Niewprawne oko może ich nie dostrzec, a będą miały negatywny wpływ na użytkowanie mieszkania – podpowiada specjalista TYNKBUD1.Jeśli zauważymy w mieszkaniu usterki, podpisujemy protokół odbioru technicznego i umawiamy się na drugi odbiór techniczny. W tym czasie deweloper jest zobowiązany usunąć wady lokalu. Jeżeli w lokalu nie ma żadnych usterek, realizujemy płatności zgodnie z harmonogramem i umawiamy się z inwestorem na podpisanie umowy sprzedaży. W momencie podpisania tej umowy możemy uznać, że szczęśliwie dotarliśmy do mety – jesteśmy teraz właścicielami własnego „M”. Możemy teraz zająć się urządzaniem wnętrza i cieszyć się z faktu, że nareszcie jesteśmy „u siebie”.

REKLAMA:

REKLAMA:

Źródło: TYNKBUD1

![Inflacja spada kolejny miesiąc z rzędu. Jednak większość Polaków tego nie odczuwa [BADANIE]](https://obud.pl/Images/Posts/45755/_cache/64x64/inflacja-w-sklepach.webp)