Przedsiębiorca zawierając umowę z konsumentem, zazwyczaj posługuje się gotowymi wzorcami lub szablonami umów. Umowy takie, a także regulaminy czy też w ogóle warunki umów bardzo często zawierają zapisy niekorzystne, z których konsument często nie zdaje sobie sprawy. Niepokojący jest fakt, iż zapisy tego typu coraz częściej znajdują się nie tylko w umowach szczególnych np. umowy deweloperskie, ale także w umowach zawieranych z towarzystwem ubezpieczeniowym, przy wykupie autocasco, polisy na życie, czy też umów z biurami podróży, umowami sprzedaży czy w związku z dostawą mediów.

Ustawodawca reguluje zagadnienie stosowania tzw. niedozwolonych klauzul umownych (zw. klauzulami abuzywnymi) w Kodeksie Cywilnym. Artykuł 3853 KC zawiera otwarty katalog dwudziestu trzech niedozwolonych postanowień umownych. Są to postanowienia bardzo ogólne i podstawowe. Na stronie internetowej Urzędu Ochrony Konkurencji i Konsumentów prowadzony jest Rejestr Klauzul Niedozwolonych. Rejestr zawiera spis postanowień umownych, które zostały uznane za niedozwolone prawomocnym wyrokiem Sądu Ochrony Konkurencji i Konsumentów. Bardzo ważnym jest, iż rejestr odnosi się nie tylko do przedsiębiorcy, wobec którego zostało wydane orzeczenie, ale również do wszystkich innych przedsiębiorców stosujących wzorce umów w obrocie z konsumentami. Stosowanie przez innego przedsiębiorcę zapisów, które zawierają treści jednakowe z tymi już zakwestionowanymi przez Sąd Ochrony Konkurencji, może być uznane za praktykę naruszającą zbiorowe interesy konsumentów i może wiązać się z karą grzywny wymierzoną przez Prezes UOKiK.

Klauzule abuzywne (niedozwolone klauzule) to postanowienia umowy zawieranej z konsumentem, które nie zostały z nim uzgodnione indywidualnie oraz kształtują prawa i obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami i rażąco naruszający jego interesy.

Z treści art. 3851 § 3 KC wynika, iż za nie uzgodnione indywidualnie postanowienia umów uważa się te, na których treść konsument nie miał wpływu. W szczególności odnosi się to do postanowień umowy przyjętych z wzorca zaproponowanego przez przedsiębiorcę. Postanowienia określające główne świadczenia stron pomimo spełnienia w/w warunków (w tym przede wszystkim cenę lub wynagrodzenie) jeżeli zostały sformułowane w sposób jednoznaczny (atr. 3851 § 1 zd. 2) − nie są traktowane jako niedozwolone klauzule.

Bardzo często w umowach można znaleźć zapis, który stanowi, iż postanowienia zostały uzgodnione z konsumentem. Zdarzają się też sytuacje, w których przedsiębiorca wręcz nakazuje podpisać konsumentowi oświadczenie, z którego treści wynika, że umowa była indywidualnie uzgadniana z konsumentem, choć w rzeczywistości nic takiego nie miało miejsca. Przedsiębiorcy próbują w ten sposób ochronić się przed ewentualnymi roszczeniami konsumenta. Umieszczenie jednak w umowie zapisu o indywidualnym uzgodnieniu, nie oznacza jeszcze, iż rzeczywiście umowa podlegała modyfikacji. Nadto, zapis taki został uznany za klauzulę abuzywną.

Postanowienie umowne z niedozwoloną klauzulą, zgodnie z przepisami prawa nie wiąże konsumenta. Tak więc konsument może skutecznie uznać, że dany zapis nie obowiązuje i nie wywiera skutków prawnych oraz faktycznych. Niedozwolona klauzula umowna nie powoduje nieważności całej umowy, nieważny jest tylko dany, konkretny zapis. Oczywiście w praktyce może się jednak okazać, że nieważnych zapisów jest tak wiele, iż powodują nieważność całej umowy.

Osoby zainteresowane tematyką klauzul abuzywnych powinny zapoznać się z orzeczeniem z dnia 07 października 2011 roku Sądu Okręgowego w Warszawie Sądu Ochrony Konkurencji i Konsumentów (sygn. akt XVII AmC 1704/09 / sygn. akt VI ACa 87/12). Powyższy wyrok dotyczy stosowania klauzuli abuzywnej przez jednego z przedsiębiorstw ubezpieczeniowych. Poniżej prezentujemy analogiczne stosowanie zakazanej klauzuli przez innego polskiego ubezpieczyciela.

Jeden z ubezpieczycieli proponuje swoim klientom program inwestycyjno – ubezpieczeniowy, który określa powyższy program jako propozycję dla wymagających klientów, którzy dysponują większymi środkami finansowymi. Umowę na powyższy program można zawrzeć na 15, 20, 25, 30 lat, a wysokość minimalnej wpłaty regularnej wynosi 1.000,00 zł. Sam program wydaje się korzystny dla konsumenta, tym bardziej, że składki regularne wpłacone w pierwszym roku umowy zostają powiększone o 20%.

Rachunek klienta przedmiotowego programu składa się składa się z:

1) części bazowej rachunku – wartość środków pochodzących ze składek regularnych należnych w okresie bazowym (okres pierwszych 7 lat);

2) części wolnej rachunku – wartość środków pochodzących ze składek regularnych należnych po okresie bazowym i ze wszystkich składek dodatkowych.

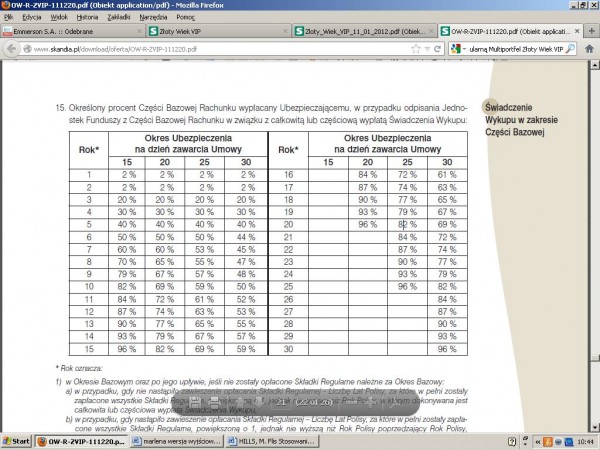

Należy zwrócić uwagę, że okresy na które zawierana jest umową są bardzo długie i zdarzają się sytuacje, w których klient podczas podpisywania umowy jest względnie zamożny i może sobie pozwolić na comiesięczne wpłaty powiedzmy w najniższej wysokości 1.000,00 zł, natomiast w trakcie trwania umowy z przyczyn losowych nie może sobie już pozwolić na tak wysokie regularne wpłaty i chciałby wycofać wpłacony kapitał – zakładając roboczo po 22 miesiącach (gdzie wartość wpłaconego kapitału w hipotetycznej sytuacji wynosi już 22.000,00 zł). W takiej sytuacji klient jest w bardzo niekorzystnym położeniu. Klient ma wyłącznie prawo do wystąpienia z wnioskiem o rozwiązanie umowy, skutkującym naliczeniem kwoty świadczenia wykupu. Zgodnie z jednym z paragrafów ogólnych warunków ubezpieczenia (OWU) wysokość świadczenia wykupu na dany dzień jest równa wartości części wolnej rachunku oraz określonego procentu wartości części bazowej rachunku, wskazanego w ust. 15 Załącznika nr 1 do OWU, rysunek poniżej.

Z uwagi na fakt, iż w przedmiotowej hipotetycznej sytuacji klient ubezpieczyciela znajduje się w drugim roku umowy i nie posiada środków zapisanych na części wolnej rachunku, w wyniku czego na wartość świadczenia wykupu składa się tylko 2% części bazowej rachunku.

Reasumując, powyższy zapis można by uznać za klauzulę abuzywną, a klienci powinni skorzystać w przedmiotowej sprawie z profesjonalnej pomocy prawnej.

Klauzule abuzywne (niedozwolone klauzule) to postanowienia umowy zawieranej z konsumentem, które nie zostały z nim uzgodnione indywidualnie oraz kształtują prawa i obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami i rażąco naruszający jego interesy.

REKLAMA:

Z treści art. 3851 § 3 KC wynika, iż za nie uzgodnione indywidualnie postanowienia umów uważa się te, na których treść konsument nie miał wpływu. W szczególności odnosi się to do postanowień umowy przyjętych z wzorca zaproponowanego przez przedsiębiorcę. Postanowienia określające główne świadczenia stron pomimo spełnienia w/w warunków (w tym przede wszystkim cenę lub wynagrodzenie) jeżeli zostały sformułowane w sposób jednoznaczny (atr. 3851 § 1 zd. 2) − nie są traktowane jako niedozwolone klauzule.

Bardzo często w umowach można znaleźć zapis, który stanowi, iż postanowienia zostały uzgodnione z konsumentem. Zdarzają się też sytuacje, w których przedsiębiorca wręcz nakazuje podpisać konsumentowi oświadczenie, z którego treści wynika, że umowa była indywidualnie uzgadniana z konsumentem, choć w rzeczywistości nic takiego nie miało miejsca. Przedsiębiorcy próbują w ten sposób ochronić się przed ewentualnymi roszczeniami konsumenta. Umieszczenie jednak w umowie zapisu o indywidualnym uzgodnieniu, nie oznacza jeszcze, iż rzeczywiście umowa podlegała modyfikacji. Nadto, zapis taki został uznany za klauzulę abuzywną.

Postanowienie umowne z niedozwoloną klauzulą, zgodnie z przepisami prawa nie wiąże konsumenta. Tak więc konsument może skutecznie uznać, że dany zapis nie obowiązuje i nie wywiera skutków prawnych oraz faktycznych. Niedozwolona klauzula umowna nie powoduje nieważności całej umowy, nieważny jest tylko dany, konkretny zapis. Oczywiście w praktyce może się jednak okazać, że nieważnych zapisów jest tak wiele, iż powodują nieważność całej umowy.

Osoby zainteresowane tematyką klauzul abuzywnych powinny zapoznać się z orzeczeniem z dnia 07 października 2011 roku Sądu Okręgowego w Warszawie Sądu Ochrony Konkurencji i Konsumentów (sygn. akt XVII AmC 1704/09 / sygn. akt VI ACa 87/12). Powyższy wyrok dotyczy stosowania klauzuli abuzywnej przez jednego z przedsiębiorstw ubezpieczeniowych. Poniżej prezentujemy analogiczne stosowanie zakazanej klauzuli przez innego polskiego ubezpieczyciela.

Jeden z ubezpieczycieli proponuje swoim klientom program inwestycyjno – ubezpieczeniowy, który określa powyższy program jako propozycję dla wymagających klientów, którzy dysponują większymi środkami finansowymi. Umowę na powyższy program można zawrzeć na 15, 20, 25, 30 lat, a wysokość minimalnej wpłaty regularnej wynosi 1.000,00 zł. Sam program wydaje się korzystny dla konsumenta, tym bardziej, że składki regularne wpłacone w pierwszym roku umowy zostają powiększone o 20%.

Rachunek klienta przedmiotowego programu składa się składa się z:

1) części bazowej rachunku – wartość środków pochodzących ze składek regularnych należnych w okresie bazowym (okres pierwszych 7 lat);

2) części wolnej rachunku – wartość środków pochodzących ze składek regularnych należnych po okresie bazowym i ze wszystkich składek dodatkowych.

Należy zwrócić uwagę, że okresy na które zawierana jest umową są bardzo długie i zdarzają się sytuacje, w których klient podczas podpisywania umowy jest względnie zamożny i może sobie pozwolić na comiesięczne wpłaty powiedzmy w najniższej wysokości 1.000,00 zł, natomiast w trakcie trwania umowy z przyczyn losowych nie może sobie już pozwolić na tak wysokie regularne wpłaty i chciałby wycofać wpłacony kapitał – zakładając roboczo po 22 miesiącach (gdzie wartość wpłaconego kapitału w hipotetycznej sytuacji wynosi już 22.000,00 zł). W takiej sytuacji klient jest w bardzo niekorzystnym położeniu. Klient ma wyłącznie prawo do wystąpienia z wnioskiem o rozwiązanie umowy, skutkującym naliczeniem kwoty świadczenia wykupu. Zgodnie z jednym z paragrafów ogólnych warunków ubezpieczenia (OWU) wysokość świadczenia wykupu na dany dzień jest równa wartości części wolnej rachunku oraz określonego procentu wartości części bazowej rachunku, wskazanego w ust. 15 Załącznika nr 1 do OWU, rysunek poniżej.

Z uwagi na fakt, iż w przedmiotowej hipotetycznej sytuacji klient ubezpieczyciela znajduje się w drugim roku umowy i nie posiada środków zapisanych na części wolnej rachunku, w wyniku czego na wartość świadczenia wykupu składa się tylko 2% części bazowej rachunku.

Reasumując, powyższy zapis można by uznać za klauzulę abuzywną, a klienci powinni skorzystać w przedmiotowej sprawie z profesjonalnej pomocy prawnej.

REKLAMA:

REKLAMA:

Źródło: Hills

![Inflacja spada kolejny miesiąc z rzędu. Jednak większość Polaków tego nie odczuwa [BADANIE]](https://obud.pl/Images/Posts/45755/_cache/64x64/inflacja-w-sklepach.webp)