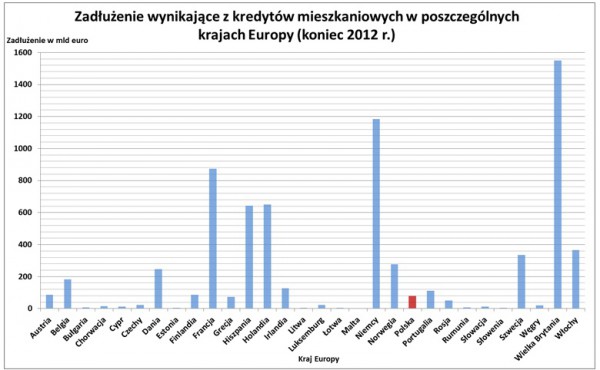

Ostatnie dziesięć lat upłynęło pod znakiem bardzo szybkiego wzrostu zadłużenia z tytułu kredytów hipotecznych. Na początku 2004 roku mieszkaniowe długi Polaków nie przekraczały 45 miliardów złotych. Obecnie analogiczna kwota jest wyższa o ponad 640% (290 mld zł). W związku z tym warto zadać pytanie, czy pod względem hipotecznego zadłużenia Polacy wyróżniają się na tle innych społeczeństw Europy. Ciekawej odpowiedzi dostarczają dane, które regularnie publikuje Europejska Federacja Hipoteczna (European Mortgage Federation - EMF) – pisze Andrzej Prajsnar z portalu RynekPierwotny.com.

Spory wpływ na poziom mieszkaniowych zobowiązań ma również stopień zamożności społeczeństwa. Można się o tym przekonać porównując wartość zadłużenia hipotecznego, które posiadają Polacy i Finowie. W kraju tysiąca jezior mieszka około 4,4 miliona osób powyżej osiemnastego roku życia. Liczba pełnoletnich Polaków znacząco przekracza 30 milionów. Mimo tej ludnościowej dysproporcji suma hipotecznego zadłużenia Finów pod koniec 2012 roku była wyższa o 6 mld zł (około 7,50%). Ówczesna wartość „polskich” kredytów mieszkaniowych wynosiła około 80 miliardów euro.

Fot. Rynek Pierwotny

Fot. Rynek Pierwotny

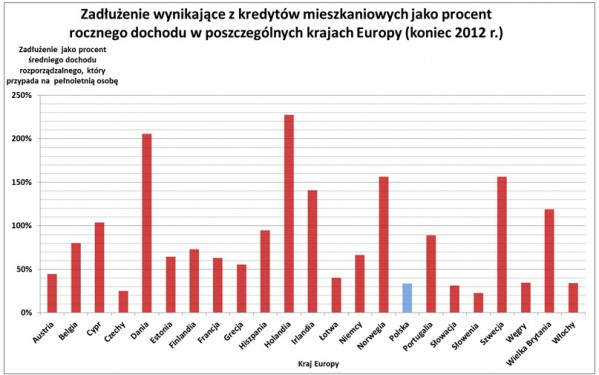

Bardziej reprezentatywnych informacji o zadłużeniu poszczególnych społeczeństw dostarcza kolejny wykres. Przedstawiono na nim sumę długów mieszkaniowych w przeliczeniu na każdą osobę powyżej osiemnastego roku życia. W przypadku Polski ta wartość wynosi jedynie 2497 euro (dane na koniec 2012 r.). Zbliżoną kwotę ma do spłacenia statystyczny mieszkaniec Czech, Słowacji, Słowenii, Łotwy, Węgier i Litwy. Na tle wymienionych państw „nowej unii” negatywnie wyróżnia się Estonia. Pod koniec 2012 roku na dorosłego mieszkańca tego kraju przypadało zadłużenie o wartości 5288 euro.

Fot. Rynek Pierwotny

Fot. Rynek Pierwotny

Czołowe miejsca w rankingu hipotecznego zadłużenia zajmują takie państwa jak Dania, Holandia, Luksemburg i Norwegia. Ich statystyczny mieszkaniec musi spłacić dług o wartości przekraczającej 50 000 euro – pisze Andrzej Prajsnar. Po uwzględnieniu faktycznych dochodów gospodarstw domowych można wywnioskować, że najgorsza sytuacja panuje w Holandii oraz Danii (patrz kolejny wykres). Suma niespłaconych kredytów mieszkaniowych per capita stanowi ponad 200% dochodu, który w ciągu roku uzyskują statystyczni mieszkańcy obydwu krajów. Ze względu na tak wysoki stopień „zakredytowania” pogorszenie sytuacji na duńskim lub holenderskim rynku pracy grozi załamaniem cen nieruchomości i gospodarczą destabilizacją.

Fot. Rynek Pierwotny

Fot. Rynek Pierwotny

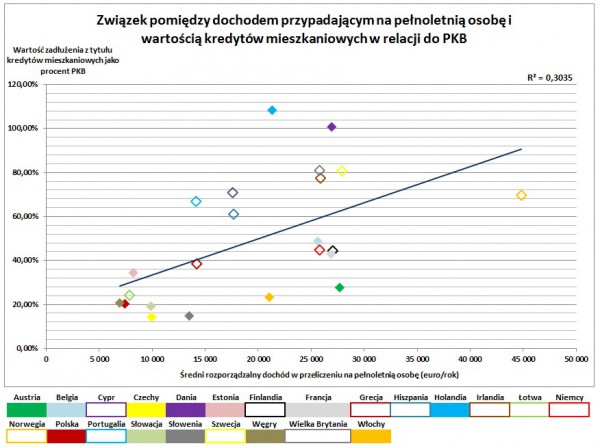

W ramach podsumowania warto zaprezentować ciekawe dane EMF, które świadczą o tym, że dobrobyt obywateli nie zawsze idzie w parze z niebezpiecznym wzrostem zadłużenia hipotecznego. Brak wyraźnego związku pomiędzy „zakredytowaniem” gospodarstw domowych i wysokością ich dochodów potwierdzają dane pochodzące z dwudziestu trzech europejskich państw (patrz poniżej). W tej grupie można znaleźć zamożne kraje, które cechują się relatywnie niskim udziałem kredytów mieszkaniowych w PKB – dodaje Andrzej Prajsnar. Równowaga pomiędzy kredytowaniem nieruchomości oraz innymi wariantami (zakup za gotówkę, długoterminowy najem) jest widoczna między innymi we Francji, Niemczech i Austrii. Z punktu widzenia Polski oraz innych krajów Europy Środkowo - Wschodniej taki model dalszego rozwoju wydaje się bardziej pożądany.

Fot. Rynek Pierwotny

Fot. Rynek Pierwotny

Fot. Rynek PierwotnyBardziej reprezentatywnych informacji o zadłużeniu poszczególnych społeczeństw dostarcza kolejny wykres. Przedstawiono na nim sumę długów mieszkaniowych w przeliczeniu na każdą osobę powyżej osiemnastego roku życia. W przypadku Polski ta wartość wynosi jedynie 2497 euro (dane na koniec 2012 r.). Zbliżoną kwotę ma do spłacenia statystyczny mieszkaniec Czech, Słowacji, Słowenii, Łotwy, Węgier i Litwy. Na tle wymienionych państw „nowej unii” negatywnie wyróżnia się Estonia. Pod koniec 2012 roku na dorosłego mieszkańca tego kraju przypadało zadłużenie o wartości 5288 euro.

Fot. Rynek PierwotnyCzołowe miejsca w rankingu hipotecznego zadłużenia zajmują takie państwa jak Dania, Holandia, Luksemburg i Norwegia. Ich statystyczny mieszkaniec musi spłacić dług o wartości przekraczającej 50 000 euro – pisze Andrzej Prajsnar. Po uwzględnieniu faktycznych dochodów gospodarstw domowych można wywnioskować, że najgorsza sytuacja panuje w Holandii oraz Danii (patrz kolejny wykres). Suma niespłaconych kredytów mieszkaniowych per capita stanowi ponad 200% dochodu, który w ciągu roku uzyskują statystyczni mieszkańcy obydwu krajów. Ze względu na tak wysoki stopień „zakredytowania” pogorszenie sytuacji na duńskim lub holenderskim rynku pracy grozi załamaniem cen nieruchomości i gospodarczą destabilizacją.

Fot. Rynek PierwotnyW ramach podsumowania warto zaprezentować ciekawe dane EMF, które świadczą o tym, że dobrobyt obywateli nie zawsze idzie w parze z niebezpiecznym wzrostem zadłużenia hipotecznego. Brak wyraźnego związku pomiędzy „zakredytowaniem” gospodarstw domowych i wysokością ich dochodów potwierdzają dane pochodzące z dwudziestu trzech europejskich państw (patrz poniżej). W tej grupie można znaleźć zamożne kraje, które cechują się relatywnie niskim udziałem kredytów mieszkaniowych w PKB – dodaje Andrzej Prajsnar. Równowaga pomiędzy kredytowaniem nieruchomości oraz innymi wariantami (zakup za gotówkę, długoterminowy najem) jest widoczna między innymi we Francji, Niemczech i Austrii. Z punktu widzenia Polski oraz innych krajów Europy Środkowo - Wschodniej taki model dalszego rozwoju wydaje się bardziej pożądany.

Fot. Rynek PierwotnyREKLAMA:

REKLAMA:

REKLAMA:

Źródło: Rynek Pierwotny

![Inflacja spada kolejny miesiąc z rzędu. Jednak większość Polaków tego nie odczuwa [BADANIE]](https://obud.pl/Images/Posts/45755/_cache/64x64/inflacja-w-sklepach.webp)