Właśnie mija dokładnie 7 miesięcy od ustanowienia we wrześniu ub. roku przez indeks WIG-deweloperzy dołka notowań, z którego ten następnie odbił się o prawie 40 procent, budząc nadzieję na bliski koniec dekoniunktury w rodzimej mieszkaniówce. Dziś głównie za sprawą 3-miesięcznej korekty notowań na warszawskiej GPW, także kursy większości spółek deweloperskich prezentują się dużo mniej okazale niż jeszcze w początkach stycznia – pisze Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com.

Pojawia się jednak pytanie, czy ogólna słaba koniunktura giełdowa jest jedynym zmartwieniem akcjonariuszy giełdowych deweloperów? Indeks WIG-deweloperzy od stycznia stracił nieco ponad 10 proc., a więc nie więcej aniżeli główne indeksy warszawskiej giełdy, a sam wykres wskaźnika nie generuje na razie sygnałów przesądzających o powrocie bessy. Sęk w tym, że o koniunkturze w giełdowym segmencie deweloperskim nie przesądzają notowania najliczniejszych tu deweloperów mieszkaniowych, ale zmiany kursów zaledwie dwóch rynkowych tuzów, deweloperów „komercyjno-uniwersalnych” – Globe Trade Centre oraz Echa Investment. Razem posiadają one prawie dwie trzecie udziału w deweloperskim indeksie oraz silne kilkumiesięczne wzrosty notowań na swoich kontach.

W związku z tym ocena stanu koniunktury potentatów mieszkaniowego rynku pierwotnego tylko na podstawie zmian wartości branżowego subindeksu giełdowego może nie zawsze być w pełni wiarygodna. Czy istnieje zatem inny obiektywny sposób oceny aktualnej sytuacji najbardziej rozpoznawalnych spółek deweloperskich w warunkach pogłębiającej się dekoniunktury gospodarczej? – Pyta Jarosław Jędrzyński analityk rynku nieruchomości portalu RynekPierwotny.com.

Publikowane ostatnio wyniki finansowe giełdowych spółek, w tym i tych działających w ramach rynku nieruchomości, raczej dają pojęcie o procesach, które miały miejsce w przeszłości. Natomiast obawy dotyczące przyszłości krajowego rynku nieruchomości mieszkaniowych, wynikają obecnie z powszechnie ostatnio eksponowanych w mediach perypetii jednego z największych polskich deweloperów – Gant Development. Poważne kłopoty notowanego z powodzeniem od kilkunastu lat na GPW branżowego „weterana”, budzące wyjątkowe emocje na rynku giełdowym, wynikają przede wszystkim z nadmiernego zadłużenia oraz - co gorsza – są związane z trudnościami z jego terminowym regulowaniem. Sytuacja taka stwarza bezpośrednie zagrożenie dla funkcjonowania spółki, w razie nie dotrzymania terminu spłaty zobowiązań. Jak na razie Gant wyszedł z opresji obronną ręką, jednak jego casus stworzył wrażenie zjawiska „zadłużonej branży”, której szeregi już wkrótce zaczną się przerzedzać wskutek fali upadłości. Czy rzeczywiście rodzimą deweloperkę na podobieństwo krajów eurolandu dotknął „zadłużeniowy kryzys”, który stanowi dla niej poważne zagrożenie? – pisze Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com.

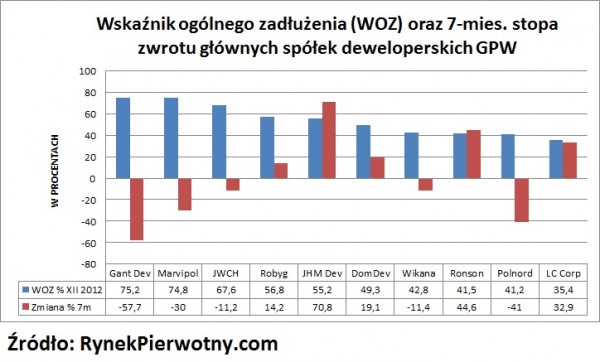

Popularnym, bardzo prostym i sprawdzonym sposobem pomiaru stopnia uzależnienia przedsiębiorstwa od kapitałów obcych jest wskaźnik ogólnego zadłużenia, liczony jako stosunek sumy zobowiązań do aktywów ogółem. Informuje on jaki procentowy udział w finansowaniu majątku firmy mają zobowiązania i dług. Przyjmuje się poziom do 50% jako bezpieczny, świadczący o dobrej kondycji finansowej przedsiębiorstwa, które jest w stanie w przeważającym stopniu samodzielnie finansować swoją działalność. Z kolei wysokie wartości wskaźnika, znacznie przekraczające 50%, są sygnałem ostrzegawczym, świadczącym o niebezpiecznym poziomie zadłużenia, które w przypadku znacznego pogorszenia koniunktury może skutkować problemami płynnościowymi, a w konsekwencji nawet upadłością firmy. Czy tego typu sytuacja jest udziałem dużej części spółek deweloperskich?

- Wśród dziesiątki czołowych deweloperów mieszkaniowych notowanych na GPW tylko trzy firmy – Gant, Marvipol i JWCH mają wskaźniki ogólnego zadłużenia na niepokojąco wysokich poziomach. Chyba nieprzypadkowo „liderem” zadłużeniowej klasyfikacji jest właśnie przeżywający największe kłopoty w swojej historii Gant. W dwóch przypadkach poziom 50% jest nieznacznie przekroczony, natomiast w pozostałych wartość wskaźnika zadłużenia jest na poziomie uznawanym za całkowicie neutralny i bezpieczny – mówi Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com.

Uwagę natomiast zwraca silnie ujemna stopa zwrotu liczona od wrześniowego dołka w przypadku trzech najbardziej zadłużonych spółek, a także sytuacja dokładnie odwrotna dwóch deweloperów (Ronson, LC Corp), których wskaźnik zadłużenia jest na niskich poziomach. Świadczy to o dużej ostrożności inwestorów, z jaką podchodzą oni do walorów spółek deweloperskich o wysokim wskaźniku zadłużenia. Czy podobne obawy są uzasadnione w przypadku osób poszukujących mieszkania na rynku pierwotnym?

W tej chwili nie istnieją żadne przesłanki świadczące o realnym zagrożeniu upadłością którejkolwiek z liczących się firm deweloperskich notowanych na GPW. Natomiast trójka najbardziej zadłużonych deweloperów to jednocześnie najwięksi gracze na rynku, którzy dysponują liczącą się ofertą rynkową mieszkań w różnym stadium realizacji. Jest bardzo prawdopodobne, że właśnie te zasoby staną się głównym celem rynkowej presji cenowej, której efektem może być kolejny etap przeceny lokali na mieszkaniowym rynku pierwotnym, o skali być może zbliżonej do ubiegłorocznej – podsumowuje Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com.

W związku z tym ocena stanu koniunktury potentatów mieszkaniowego rynku pierwotnego tylko na podstawie zmian wartości branżowego subindeksu giełdowego może nie zawsze być w pełni wiarygodna. Czy istnieje zatem inny obiektywny sposób oceny aktualnej sytuacji najbardziej rozpoznawalnych spółek deweloperskich w warunkach pogłębiającej się dekoniunktury gospodarczej? – Pyta Jarosław Jędrzyński analityk rynku nieruchomości portalu RynekPierwotny.com.

Publikowane ostatnio wyniki finansowe giełdowych spółek, w tym i tych działających w ramach rynku nieruchomości, raczej dają pojęcie o procesach, które miały miejsce w przeszłości. Natomiast obawy dotyczące przyszłości krajowego rynku nieruchomości mieszkaniowych, wynikają obecnie z powszechnie ostatnio eksponowanych w mediach perypetii jednego z największych polskich deweloperów – Gant Development. Poważne kłopoty notowanego z powodzeniem od kilkunastu lat na GPW branżowego „weterana”, budzące wyjątkowe emocje na rynku giełdowym, wynikają przede wszystkim z nadmiernego zadłużenia oraz - co gorsza – są związane z trudnościami z jego terminowym regulowaniem. Sytuacja taka stwarza bezpośrednie zagrożenie dla funkcjonowania spółki, w razie nie dotrzymania terminu spłaty zobowiązań. Jak na razie Gant wyszedł z opresji obronną ręką, jednak jego casus stworzył wrażenie zjawiska „zadłużonej branży”, której szeregi już wkrótce zaczną się przerzedzać wskutek fali upadłości. Czy rzeczywiście rodzimą deweloperkę na podobieństwo krajów eurolandu dotknął „zadłużeniowy kryzys”, który stanowi dla niej poważne zagrożenie? – pisze Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com.

REKLAMA:

Popularnym, bardzo prostym i sprawdzonym sposobem pomiaru stopnia uzależnienia przedsiębiorstwa od kapitałów obcych jest wskaźnik ogólnego zadłużenia, liczony jako stosunek sumy zobowiązań do aktywów ogółem. Informuje on jaki procentowy udział w finansowaniu majątku firmy mają zobowiązania i dług. Przyjmuje się poziom do 50% jako bezpieczny, świadczący o dobrej kondycji finansowej przedsiębiorstwa, które jest w stanie w przeważającym stopniu samodzielnie finansować swoją działalność. Z kolei wysokie wartości wskaźnika, znacznie przekraczające 50%, są sygnałem ostrzegawczym, świadczącym o niebezpiecznym poziomie zadłużenia, które w przypadku znacznego pogorszenia koniunktury może skutkować problemami płynnościowymi, a w konsekwencji nawet upadłością firmy. Czy tego typu sytuacja jest udziałem dużej części spółek deweloperskich?

- Wśród dziesiątki czołowych deweloperów mieszkaniowych notowanych na GPW tylko trzy firmy – Gant, Marvipol i JWCH mają wskaźniki ogólnego zadłużenia na niepokojąco wysokich poziomach. Chyba nieprzypadkowo „liderem” zadłużeniowej klasyfikacji jest właśnie przeżywający największe kłopoty w swojej historii Gant. W dwóch przypadkach poziom 50% jest nieznacznie przekroczony, natomiast w pozostałych wartość wskaźnika zadłużenia jest na poziomie uznawanym za całkowicie neutralny i bezpieczny – mówi Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com.

Uwagę natomiast zwraca silnie ujemna stopa zwrotu liczona od wrześniowego dołka w przypadku trzech najbardziej zadłużonych spółek, a także sytuacja dokładnie odwrotna dwóch deweloperów (Ronson, LC Corp), których wskaźnik zadłużenia jest na niskich poziomach. Świadczy to o dużej ostrożności inwestorów, z jaką podchodzą oni do walorów spółek deweloperskich o wysokim wskaźniku zadłużenia. Czy podobne obawy są uzasadnione w przypadku osób poszukujących mieszkania na rynku pierwotnym?

W tej chwili nie istnieją żadne przesłanki świadczące o realnym zagrożeniu upadłością którejkolwiek z liczących się firm deweloperskich notowanych na GPW. Natomiast trójka najbardziej zadłużonych deweloperów to jednocześnie najwięksi gracze na rynku, którzy dysponują liczącą się ofertą rynkową mieszkań w różnym stadium realizacji. Jest bardzo prawdopodobne, że właśnie te zasoby staną się głównym celem rynkowej presji cenowej, której efektem może być kolejny etap przeceny lokali na mieszkaniowym rynku pierwotnym, o skali być może zbliżonej do ubiegłorocznej – podsumowuje Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com.

REKLAMA:

REKLAMA:

Źródło: RynekPierwotny.com

.webp)