Kwestia związków partnerskich już od dłuższego czasu jest przyczyną kontrowersji i ożywionych debat. Ostateczne rozstrzygnięcie tego światopoglądowego sporu nie będzie miało większego wpływu na sytuację nabywców mieszkań – pisze Andrzej Prajsnar z portalu RynekPierwotny.com.

Okazuje się bowiem, że prywatne relacje klientów nie mają szczególnego znaczenia dla kredytodawców. Tylko nieliczne banki stosują nieco inne zasady obliczania zdolności kredytowej dla osób, które żyją w niesformalizowanych związkach.

Współkredytobiorca nie musi być małżonkiem, ale odpowiada solidarnie

Każdy wnioskodawca po złożeniu swojego podpisu na umowie kredytowej staje się współodpowiedzialny za spłatę zaciągniętego zobowiązania. Eksperci firmy Conse Doradcy Finansowi zwracają uwagę, że krajowe banki nie są zainteresowane charakterem relacji, które łączą przyszłych posiadaczy kredytu. Brak formalnego pokrewieństwa pomiędzy wnioskodawcami nie stanowi żadnej przeszkody dla banku.Marta Pawlikowska z Conse Doradcy Finansowi zaznacza, że współkredytobiorcy odpowiadają solidarnie za spłatę pełnej wartości zaciągniętego zobowiązania. Głównym zabezpieczeniem kredytu jest hipoteka ustanowiona na wspólnym lokum. W przypadku małżonków nabywana nieruchomość zostaje objęta wspólnością majątkową, która wynika z odpowiednich zapisów kodeksu rodzinnego i opiekuńczego. Pozostali kredytobiorcy dysponują natomiast współwłasnością w części ułamkowej. Taka forma ustroju majątkowego powstaje z chwilą nabycia domu lub mieszkania.

REKLAMA:

O znaczeniu solidarnej odpowiedzialności muszą pamiętać przede wszystkim kredytobiorcy, którzy nie są związani węzłem małżeńskim. Takie osoby za spłatę długu odpowiadają również swoim prywatnym majątkiem. Co więcej bank może od nich wyegzekwować całość należnego świadczenia, a nie tylko połowę. W takiej sytuacji dalsze rozliczenia są pozostawiane współkredytobiorcom. Osoba, która pokryła zobowiązanie pozostałych dłużników na mocy roszczenia regresowego może się domagać częściowej rekompensaty poniesionych wydatków – tłumaczy Michał Traut z Conse Doradcy Finansowi.

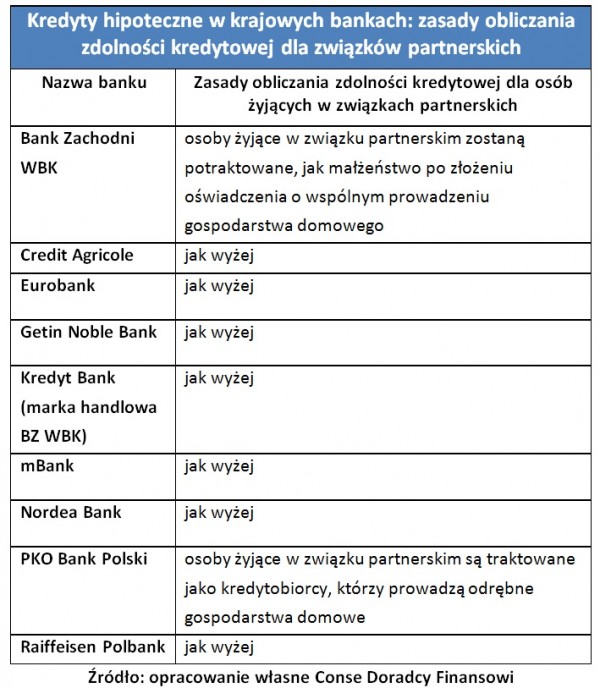

Oświadczenie o wspólnym zamieszkaniu jest konieczne…

Po dokładnym przeanalizowaniu polityki rodzimych banków można stwierdzić, że pewne różnice w traktowaniu małżonków i osób żyjących w związkach partnerskich dotyczą tylko zasad szacowania zdolności kredytowej. Marta Pawlikowska z Conse Doradcy Finansowi informuje, że dwaj kredytodawcy postrzegają partnerów jako osoby prowadzące odrębne gospodarstwa domowe. W konsekwencji kwota szacunkowych kosztów utrzymania, które są uwzględniane przez analityków tych banków znacząco wzrasta. Wyższe koszty utrzymania oznaczają z kolei mniejszą zdolność kredytową wnioskodawców.Pozostałe banki deklarują, że osoby żyjące w związkach partnerskich mogą być potraktowane tak samo jak małżonkowie (patrz poniższe zestawienie). Wspólne naliczanie kosztów utrzymania jest możliwe, gdy partnerzy złożą oświadczenie o prowadzeniu jednego gospodarstwa domowego. Michał Traut z Conse Doradcy Finansowi zaznacza, że taki dokument musi odzwierciedlać stan faktyczny. W przeciwnym razie bank nabywa prawo do wypowiedzenia umowy kredytu. Osoby, które podają kredytodawcy nieprawdziwe informacje muszą się też liczyć z odpowiedzialnością na mocy artykułu 297 §1 kodeksu karnego.

Czy MDM okaże się korzystny dla związków partnerskich?

Niedawno zakończony program Rodzina na Swoim (RnS) okazał się problematyczny dla osób, które nie sformalizowały swojego związku. Na wsparcie w ramach RnS mogli liczyć małżonkowie, samotni rodzice i single. Dla par małżeńskich przewidziano znacznie lepsze warunki udzielania pomocy. Dlatego wielu przyszłych uczestników Rodziny na Swoim, którzy żyli w związkach partnerskich decydowało się na zawarcie małżeństwa. - Alternatywne rozwiązanie polegało na zaciągnięciu dotowanego kredytu przez jednego z partnerów i zakupie mniejszego lokum – mówi Marta Pawlikowska z Conse Doradcy Finansowi.Przedstawiciele firmy Conse zwracają uwagę, że zapowiadany program Mieszkanie dla Młodych (MdM) nie będzie motywował partnerów do zawarcia małżeństwa. Korzyści z formalizacji swojego związku nie odniosą również pary posiadające dzieci. Taki wniosek można wysnuć po lekturze projektu ustawy, która ma regulować zasady funkcjonowania MdM-u. Wspomniany dokument przewiduje, że single będą otrzymywać takie samo wsparcie, jak bezdzietne małżeństwa. Wyższą dotację uzyskają małżonkowie, którzy posiadają przynajmniej jedno dziecko i osoby samotnie wychowujące potomstwo. Do tej drugiej kategorii będą się kwalifikować także rodzice żyjący w nieformalnym związku.

Szczegółowe aspekty funkcjonowania programu Mieszkanie dla Młodych nie zostały jeszcze zatwierdzone. Dlatego zaprezentowane uregulowania mogą się jeszcze zmienić. Wszelkie informacje o zasadach przydzielania rządowych dotacji na razie trzeba traktować z pewną dozą ostrożności – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

REKLAMA:

REKLAMA:

Źródło: Rynek Pierwotny