Sygnalizowane niedawno przez RynekPierwotny.com ryzyko negatywnego scenariusza dla perspektyw krajowego rynku nieruchomości mieszkaniowych, zaczyna się niestety materializować. Wynika to przede wszystkim z faktu kolejnych gwałtownych „wokół greckich” zawirowań, których końca trudno się będzie doczekać, a które mogą przysporzyć rynkom jeszcze wiele kłopotów.

Tradycyjnie w takich okresach, jaki nastał obecnie, czyli gdy po okresowej remisji następuje kolejne nasilenie patologicznych objawów europejskiego kryzysu zadłużenia, na pierwszy plan katalogu rodzimych problemów wysuwa się silna deprecjacja złotego. Tym razem problem wydaje się bardziej złożony, bo wiele wskazuje na to, że nie mamy obecnie do czynienia ze „zwykłym” osłabieniem, po którym następuje tradycyjne umocnienie, ale przynajmniej w przypadku franka szwajcarskiego (CHF) z długoterminowym przesunięciem kursu do kolejnej wyższej strefy notowań. Tego typu sytuacja na rynku CHF/PLN miała już miejsce w przeszłości. Ta newralgiczna z punktu widzenia krajowego rynku nieruchomości waluta właśnie zapoczątkowała ruch do testowanego latem zeszłego roku poziomu 4 zł. Niestety ewentualne utrwalenie notowań CHF powyżej tego poziomu może okazać się dla wielu rodzimych gospodarstw domowych, spłacających kredyty hipoteczne denominowane w tej walucie, tematem na dłuższą metę trudnym lub wręcz niemożliwym do zaakceptowania, a dla banków istotnym problemem, który rykoszetem uderzy w ich nowych klientów hipotecznych – pisze Jarosław Jędrzyński.

Mało obiecujące perspektywy zadłużonych we franku sygnalizuje analiza techniczna, gdzie frank zgodnie z teorią i przewidywaniami wybił się górą z dużej formacji klina zniżkującego. Co gorsza jednak, ewentualne, a zdaniem wielu już przesądzone wyjście Grecji z eurolandu może spowodować rzadko spotykane i trudne do przewidzenia perturbacje na rynkach walutowych, których meritum stanowić będzie ucieczka kapitałów w kierunku aktywów powszechnie uznawanych za bezpieczne. - Poza drożejącym już na potęgę dolarem, takim aktywem jest przede wszystkim waluta helwecka. Być może zbliża się chwila prawdy, kiedy to rynki zechcą zweryfikować determinację Szwajcarskiego Banku Narodowego (SNB) w utrzymywaniu minimalnego parytetu jej wymiany z Euro. Gdyby do takiej konfrontacji doszło, a SNB poddał by się rynkowej presji, konsekwencje dla krajowego systemu bankowo-finansowego byłyby trudne do przewidzenia – uważa Jarosław Jędrzyński, analityk rynku nieruchomości.

Tak czy inaczej w obecnych warunkach makroekonomicznych bardzo prawdopodobne, istotne osłabienie złotego, będzie miało zdecydowanie negatywny wpływ na perspektywy krajowej mieszkaniówki. Przede wszystkim skomplikuje sytuację sektora bankowego, który zamiast skupić się na swoim podstawowym przedmiocie działalności, będzie musiał zmierzyć się z tematem przyśpieszonego przyrostu balastu portfela hipotecznych kredytów walutowych, których LTV przekracza, częstokroć już w niepokojącym stopniu, krytyczny 100-procentowy pułap. Sprzyjać temu będzie absolutnie nieuniknione w sytuacji dalszego zaostrzania polityki kredytowej redukowanie cen nowych mieszkań przez deweloperów, co w zestawieniu z rosnącymi kosztami wygenerowanymi przez nowe przepisy ustawy deweloperskiej może poważnie nadwyrężyć rentowność prowadzonych inwestycji, a wielu, zwłaszcza mniejszych przedsiębiorców zaprowadzić w „ślepą uliczkę”.

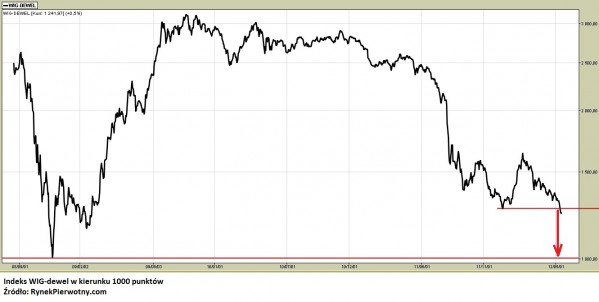

- Kwartalne raporty finansowe opublikowane w ostatnich dniach przez giełdowych liderów branży, potwierdzające utrzymywanie ich dobrej biznesowej passy, nie zrobiły większego wrażenia na inwestorach, którzy w dalszym ciągu z determinacją pozbywają się akcji deweloperów. W efekcie indeks WIG-deweloperzy bez jakiegokolwiek zawahania znalazł się poniżej dołka z grudnia ub. roku, co jest zapowiedzią dalszej, mocnej, co najmniej 20-procentowej przeceny, aż do historycznego dna z czasów krachu giełdowego z jesieni 2008 roku na poziomie 1003 punktów. Można z tego wysnuć taki wniosek, że rynek oczekuje zdecydowanego pogorszenia środowiska gospodarczego deweloperów, aż do osiągnięcia krytycznego stanu z pamiętnych czasów bankructwa banku Lehman Brothers. W tak pesymistyczny scenariusz trudno jest obecnie uwierzyć, chyba że przyjmuje się założenie o znacznie głębszych konsekwencjach i katastrofalnych skutkach początku demontażu eurolandu, jakim będzie ewentualne wyjście Grecji ze strefy euro – podsumowuje Jarosław Jędrzyński.

Mało obiecujące perspektywy zadłużonych we franku sygnalizuje analiza techniczna, gdzie frank zgodnie z teorią i przewidywaniami wybił się górą z dużej formacji klina zniżkującego. Co gorsza jednak, ewentualne, a zdaniem wielu już przesądzone wyjście Grecji z eurolandu może spowodować rzadko spotykane i trudne do przewidzenia perturbacje na rynkach walutowych, których meritum stanowić będzie ucieczka kapitałów w kierunku aktywów powszechnie uznawanych za bezpieczne. - Poza drożejącym już na potęgę dolarem, takim aktywem jest przede wszystkim waluta helwecka. Być może zbliża się chwila prawdy, kiedy to rynki zechcą zweryfikować determinację Szwajcarskiego Banku Narodowego (SNB) w utrzymywaniu minimalnego parytetu jej wymiany z Euro. Gdyby do takiej konfrontacji doszło, a SNB poddał by się rynkowej presji, konsekwencje dla krajowego systemu bankowo-finansowego byłyby trudne do przewidzenia – uważa Jarosław Jędrzyński, analityk rynku nieruchomości.

REKLAMA:

Tak czy inaczej w obecnych warunkach makroekonomicznych bardzo prawdopodobne, istotne osłabienie złotego, będzie miało zdecydowanie negatywny wpływ na perspektywy krajowej mieszkaniówki. Przede wszystkim skomplikuje sytuację sektora bankowego, który zamiast skupić się na swoim podstawowym przedmiocie działalności, będzie musiał zmierzyć się z tematem przyśpieszonego przyrostu balastu portfela hipotecznych kredytów walutowych, których LTV przekracza, częstokroć już w niepokojącym stopniu, krytyczny 100-procentowy pułap. Sprzyjać temu będzie absolutnie nieuniknione w sytuacji dalszego zaostrzania polityki kredytowej redukowanie cen nowych mieszkań przez deweloperów, co w zestawieniu z rosnącymi kosztami wygenerowanymi przez nowe przepisy ustawy deweloperskiej może poważnie nadwyrężyć rentowność prowadzonych inwestycji, a wielu, zwłaszcza mniejszych przedsiębiorców zaprowadzić w „ślepą uliczkę”.

- Kwartalne raporty finansowe opublikowane w ostatnich dniach przez giełdowych liderów branży, potwierdzające utrzymywanie ich dobrej biznesowej passy, nie zrobiły większego wrażenia na inwestorach, którzy w dalszym ciągu z determinacją pozbywają się akcji deweloperów. W efekcie indeks WIG-deweloperzy bez jakiegokolwiek zawahania znalazł się poniżej dołka z grudnia ub. roku, co jest zapowiedzią dalszej, mocnej, co najmniej 20-procentowej przeceny, aż do historycznego dna z czasów krachu giełdowego z jesieni 2008 roku na poziomie 1003 punktów. Można z tego wysnuć taki wniosek, że rynek oczekuje zdecydowanego pogorszenia środowiska gospodarczego deweloperów, aż do osiągnięcia krytycznego stanu z pamiętnych czasów bankructwa banku Lehman Brothers. W tak pesymistyczny scenariusz trudno jest obecnie uwierzyć, chyba że przyjmuje się założenie o znacznie głębszych konsekwencjach i katastrofalnych skutkach początku demontażu eurolandu, jakim będzie ewentualne wyjście Grecji ze strefy euro – podsumowuje Jarosław Jędrzyński.

REKLAMA:

REKLAMA:

Źródło: Rynek Pierwotny